ブログ

世界のインパクト投資ファンド(債券投資・融資型)の一般的なリターンは

クラウドクレジットでは、今年2018年の1月から世界のマイクロファイナンス機関等に融資を行うファンドをご提供することで、インパクト投資ファンドのご提供をはじめました。

今後も年内に主にアフリカの未電化地域の電化を行う電力事業者に融資を行うファンドのご提供を開始し、その後も農業ファイナンスなど、融資を行うセクターを順次拡大して参ります。

経済的リターンと社会的リターンの両立を目指すのがインパクト投資

インパクト投資とは経済的リターンを妥協しない一方で、その社会的リターンを具体的に測定できる点が通常の投資と異なります。

(クラウドクレジットは、インパクト投資ファンドと、資金の受け手がより豊かになることは目指すものの社会的リターンの測定まではできないファンドの両方をご提供している点をご留意ください。)

では、インパクト投資を行うファンドは世界では一般的にどの程度のリターンをだしているのでしょう。

この点について、symbioticsというインパクト投資ファンドとGIINというインパクト投資に関わる組織が2018年4月にレポートを発行しています。

経済的リターンを妥協しないインパクト投資ファンドのパフォーマンスは

symbioticsとGIINは2012年から定期的にインパクト投資ファンドに対してアンケート調査を行っており、2018年のレポートでは2012年~2016年にかけて計46のインパクト投資ファンドに対して行ったアンケート調査の結果が反映されています。

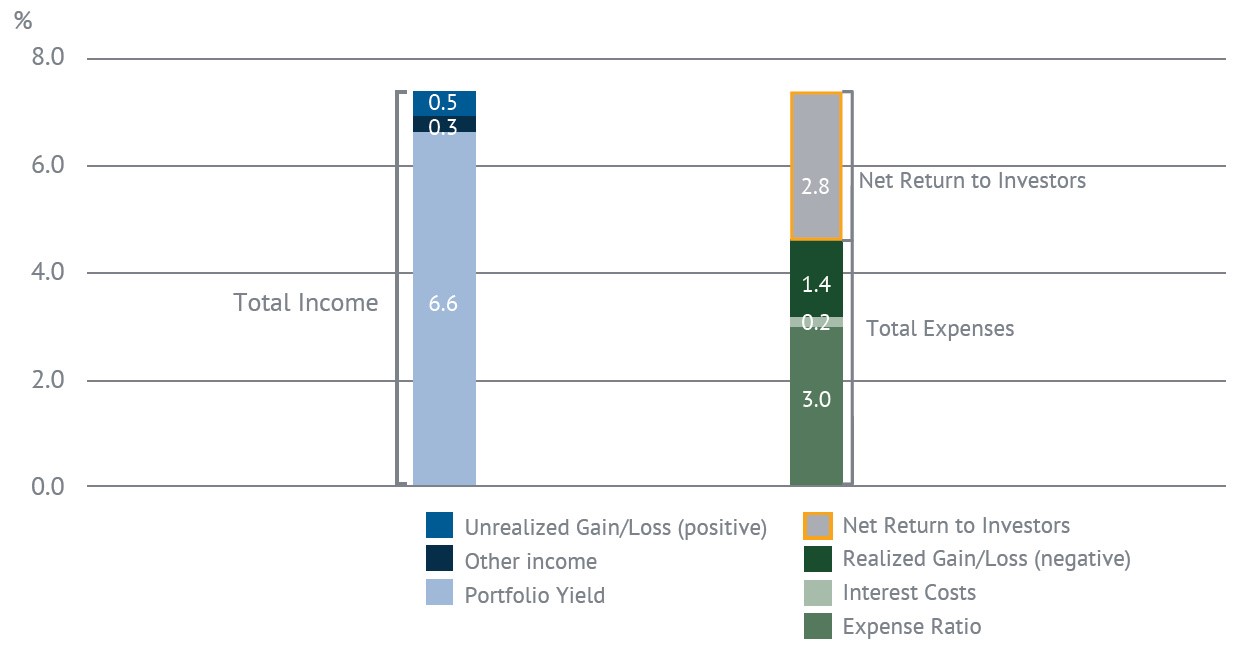

調査の結果、2012~16年における調査対象ファンドのうち、経済的リターンを妥協しないインパクト投資ファンドの投資家リターンの平均値は2.8%でした。

2012~16年における調査対象となったファンドの(経済的リターンを妥協しないもの)

投資リターン、コストと投資家リターン(出所:symbiotics、GIIN)

内訳としては利息収入、その他手数料収入、一部時価評価益で7.4%の投資リターンをあげる一方で、ファンドの費用や運用手数料、貸倒れ等により4.6%が差し引かれ、ファンドの投資家は2.8%を平均的に得た、となっています。

クラウドクレジットはインパクト投資ファンドに関しては、投資家の方のリターンがドル建てで5%以上になることをひとつの目安としています(インパクト投資ファンド以外のファンドはもっと高い期待リターンを目指しています)ので、あくまでこちらのレポートの調査対象となったファンドとの比較ですが、世界の一般的なインパクト投資ファンドより若干高い経済的リターンをあげることを目指しています。

もちろんクラウドクレジットでは、今回調査の対象となったインパクト投資ファンドと比べて、社会的リターンの方も妥協せずに運営を行っていきます。

もう少し社会的リターンの方に寄ったインパクト投資ファンドのパフォーマンスは

一方で、経済的リターンも社会的リターンも両方を追求するのがインパクト投資ですが、若干経済的リターンを犠牲にする投資スタイルのファンドでもプラスのリターンがでる蓋然性があるものについては、こちらも一般的にはインパクト投資に含まれるといわれています。

今回ご紹介しているレポートでは、こういう投資スタイルのインパクト投資ファンドのパフォーマンスも調査しています。

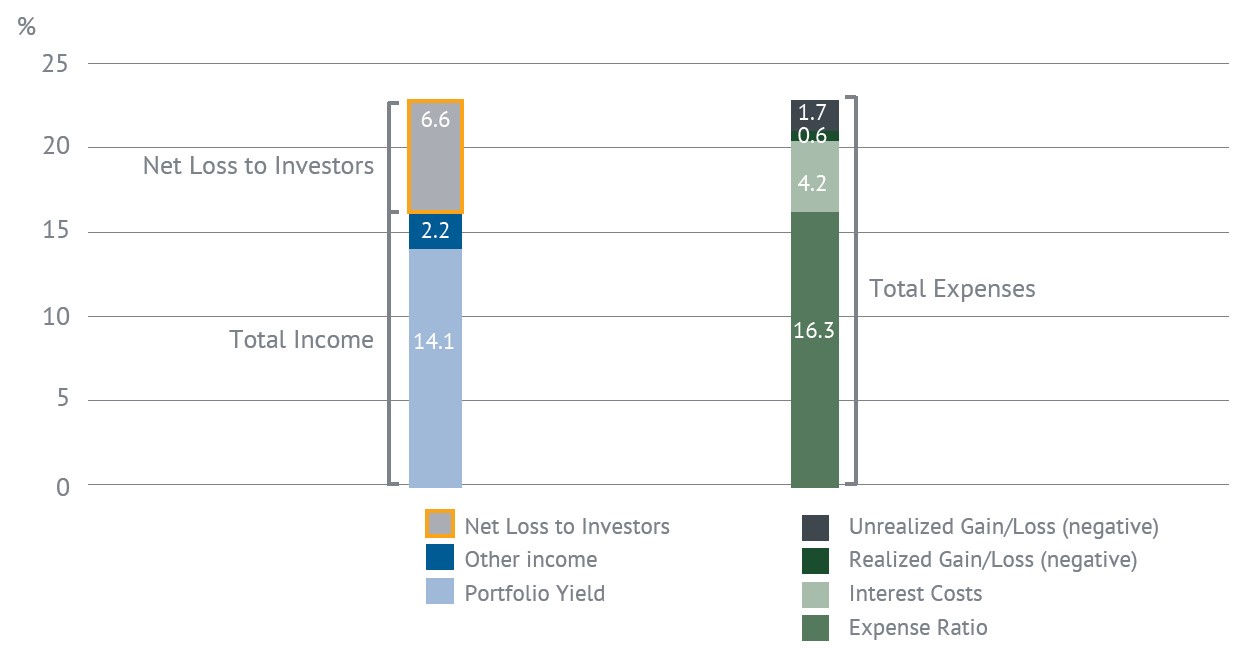

経済的リターンを若干犠牲にする投資スタイルをとるインパクト投資ファンドのパフォーマンス

(出所:symbiotics、GIIN)

こちらの投資スタイルのインパクト投資ファンドは、投資リターン自体は経済的リターンを犠牲にしない投資スタイルのインパクト投資ファンドよりも高くでており、この調査では平均16.3%の投資リターンを得ています。

これは(クラウドクレジットを含む)経済的リターンを妥協しないインパクト投資ファンドがマイクロファイナンス機関や途上国の中でも比較的規模の大きな中堅事業者に貸付を行うことが多いのに対して、こういうファンドは自身で零細企業に対して直接融資を行うからと考えられます。

零細企業に貸付を行う金利は当然金融機関に貸付を行う金利より高くなりますが、同時に管理コストも多くかかってしまいます。上の図では各種コストが計22.8%かかってしまっており、ファンドのコストが投資リターンを上回ってしまっているため、投資家の平均リターンはマイナス6.6%となってしまっています。

両者のパフォーマンスを比較してみると

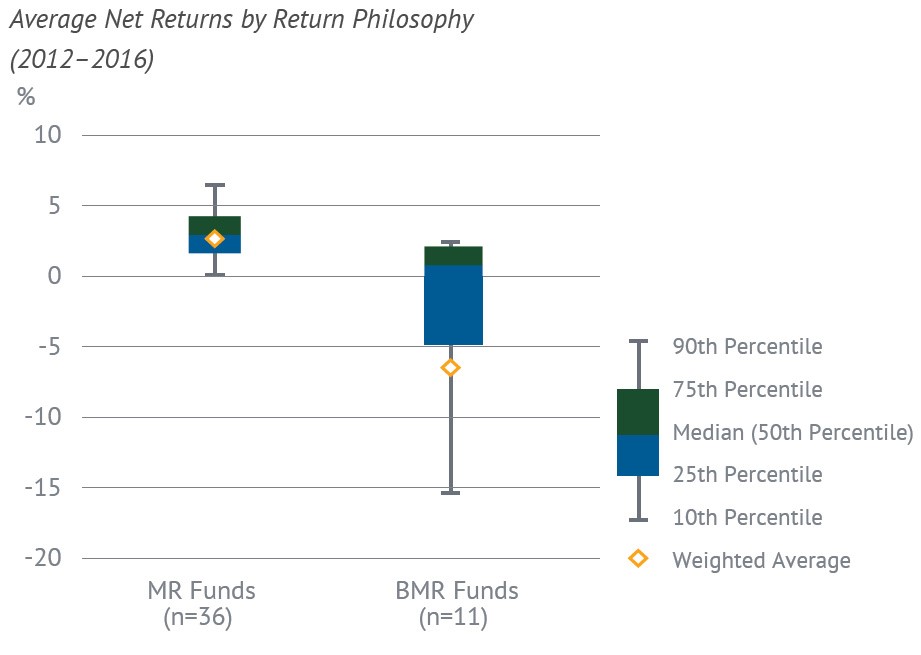

下の図は経済的リターンを妥協しないインパクト投資ファンド(以下、MR(Market Rateの略)ファンドといいます)と、より社会的リターンの方に寄ったインパクト投資ファンド(以下、BMR(Below Market Rateの略)ファンドといいます)の2012~16年におけるリターンの分布を比較したものです。

MRファンド、BMRファンドのリターンの分布

(出所:symbiotics、GIIN)

MRファンドの方は下位10%にはいってしまったファンドでもなんとか元本割れを避けている一方で、BMRファンドの方は半分弱のファンドが元本割れを起こしており、下位10%のファンドの投資家リターンは約マイナス15%でした。

他にはMRファンドの投資家リターンは上位10%が約6.5%、中央値が約3%、一方でBMRファンドの投資家リターンは上位10%が2.5%程度、中央値は1%弱でした。

社会的リターンに寄ったインパクト投資ファンドの強みはリーチの広さ

インパクト投資はそもそも「経済的リターンと社会的リターンを両立させる投資スタイル」のことですので、半分くらいの確率で元本割れを起こしてしまう投資スタイルのことをインパクト投資というのかと思われるかもしれません。

しかし、経済的リターンを妥協しない投資スタイルのインパクト投資には限界があります。

MRファンドはその投資スタイル(元本割れをできるだけなくしたい)ゆえに、例えば途上国の中小企業に投資資金が行き渡るようにしようと考えた際に、直接中小企業に融資を行うのではなく、中小企業に融資を行うマイクロファイナンス機関に投融資を行います。

そうすると、投融資先のマイクロファイナンス機関が選定する中小企業にしか投資資金は届きません。

一方でBMRファンドは、上記の例にもあるように自分で投融資を行う中小企業を選んで自分で直接中小企業に投融資を行います。

つまり、後者は前者がリーチできない中小企業に投資としてのお金を届けることができます。また、元本割れを起こしてしまうといってもお金がなくなってしまうわけではありません。

そのため、たとえば「途上国の中小企業をサポートするために6万円なら寄付してもよいかな」と思っている方は、期待リターンがマイナス6%のBMRファンドには100万円投資をおこなうことができることになり、BMRファンドは理論的には、MRファンド、通常の投資ファンドや金融機関のみでは投資資金を届けることができない資金需要者の方に、寄付と比べてはるかに大きな金額を届けることができます。

今後のインパクト投資の広がりは

クラウドクレジットはこのブログでご紹介した、経済的リターンを妥協しないインパクト投資ファンド、社会的リターンに寄ったインパクト投資ファンドのうち前者に属し、2018年5月現在は後者をご提供する予定はありません。

しかし社会一般としてみると、後者のようなインパクト投資ファンドが広がっていくとクラウドクレジットもカバーすることができない部分に寄付よりはるかに大きな金額の投資資金が届くことになるため、日本でもこういったスタイルのインパクト投資ファンドの活動が今後広がっていくことを個人的には楽しみにしています。

参考文献:The financial performance of impact investing through private debt; April 2018; symbiotics, GIIN