ソーシャルレンディングとは?メリット・デメリットと具体的な投資方法をご紹介

資産形成、資産運用および投資の新しいサービスとして注目を浴びているソーシャルレンディング。

Finance(金融)とTechnology(技術)を組み合わせたFintech(フィンテック)サービスの一つとしてインターネット上で簡単に始められ、高い利回りを期待できるのが魅力です。

ここではそのソーシャルレンディングについて、その仕組みとメリット・デメリットをわかりやすく解説していきます。

ソーシャルレンディングとは

ソーシャルレンディングとは、インターネット上でお金を借りたい人(企業・個人)とお金を貸したい人(投資家)を繋ぐ金融サービスです。

ソーシャルレンディングの運営会社は、資産形成、資産運用および投資をしたい投資家の方々から集めたお金を、様々な目的でお金を借りたい企業や個人に貸付(融資)実行します。

お金を借りた企業や個人はあらかじめ定められた通りの期間および一定の利息を付して返済を行い、ソーシャルレンディングの運営会社を通じる形で、その返済された元本と利息が当初の出資額に応じて投資家に分配されます。

ソーシャルレンディングは「貸付型(融資型)クラウドファンディング」とも呼ばれる

上記のように投資家とお金を借りたい企業・個人間で貸借関係が生まれることから、ソーシャルレンディングは「貸付型(融資型)クラウドファンディング」と呼ばれることがあります。

ここでクラウドファンディングとは、「群衆」という意味の“Crowd(クラウド)”と「資金調達」という意味の“Funding(ファンディング)”を組み合わせた造語で、大枠として不特定多数の人に資金提供を呼びかけ、趣旨に賛同した人から資金を集めることを指します。

クラウドファンディングは主に以下の5つに分類することができます。

1. 購入型クラウドファンディング

購入型クラウドファンディングとは、あるプロジェクトに対して支援者が出資する仕組みのクラウドファンディングです。プロジェクト起案者は目標額と期限を設定して支援者を募ります。支援者は出資した見返りとして、モノやサービスといった金銭以外の特典を得ることができます。

2. 寄付型クラウドファンディング

寄付型クラウドファンディングとは、あるプロジェクトに対して支援者がお金を寄付する仕組みのクラウドファンディングです。集めた資金は全額寄付となるため、支援者に経済的なリターンはありません。プロジェクトによっては御礼として手紙や写真などが受け取れる場合があります。

上記2つは出資する支援者が経済的なリターンを見込まないことから、非投資タイプのクラウドファンディングといえます。

一方、下記3つはこれとは逆に経済的なリターンを見込む投資タイプのクラウドファンディングです。

3. 貸付型(融資型)クラウドファンディング

これが先ほどご説明したソーシャルレンディングです。貸付(融資)の性質を有しているため、経済的なリターンを見込むことができます。

4. ファンド型クラウドファンディング

ファンド型クラウドファンディングとは、支援者がプロジェクト起案者のビジネスに対して出資するクラウドファンディングです。基本としてビジネスの売上に応じた分配がなされるため、そのビジネスの成否によって経済的リターンは大きく左右されます。

5. 株式型クラウドファンディング

株式型クラウドファンディングとは、支援者となる投資家が出資する代わりにプロジェクト起案者となる企業が未公開の自社株を提供するクラウドファンディングです。その企業の事業運営次第ですが、M&A(企業の合併・買収)やIPO(新規の株式公開)などが実施された場合、大きな経済的リターンが見込めます。

ソーシャルレンディングの市場規模

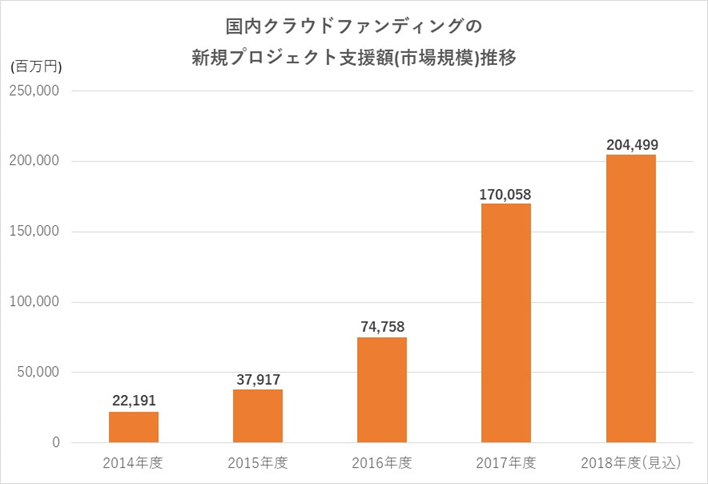

毎年国内クラウドファンディング市場の規模を調査している矢野経済研究所によると、直近までの新規プロジェクト支援額(国内クラウドファンディング市場の規模)の推移は以下の通りです。

出所:矢野経済研究所のデータを元に当社作成

2017年度(2017年4月~2018年3月)の国内クラウドファンディング市場の規模は、新規プロジェクト支援額ベースで、前年度比127.5%増の約1,700億円でした。そして、上図をご覧いただければ一目でわかるように、その大半をソーシャルレンディング(貸付型(融資型)クラウドファンディング)が占めています。

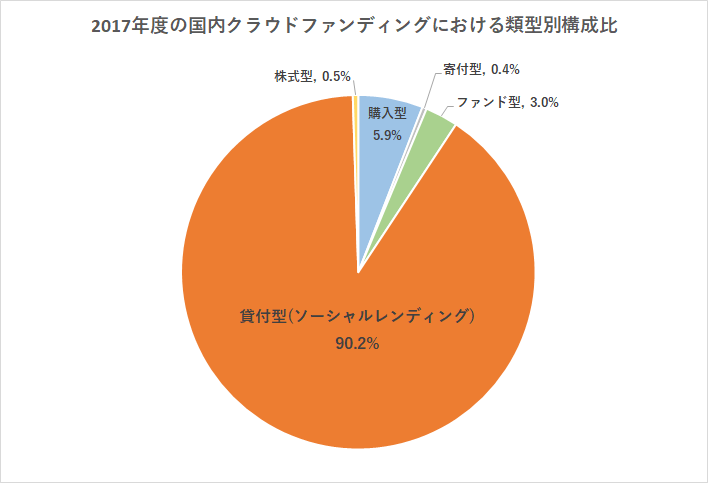

出所:矢野経済研究所のデータを元に当社作成

クラウドファンディングというと購入型クラウドファンディングや寄付型クラウドファンディングを思い浮かべる方が多いかもしれませんが、市場規模で比較するとソーシャルレンディング(貸付型(融資型)クラウドファンディング)が全体の90%以上と圧倒しています。

矢野経済研究所によると、今後も国内クラウドファンディング市場の規模は拡大すると予測しており、目先2018年度の国内クラウドファンディング市場の規模は、新規プロジェクト支援額ベースで、前年度比20.3%増の約2,044億円を見込んでいます。この見込みが現実のものとなるかどうかは、ソーシャルレンディング(貸付型(融資型)クラウドファンディング)の伸びに掛かっているところが大きいといえるでしょう。

金融商品としてのソーシャルレンディング~他の金融商品との比較~

投資におけるリスクとリターンとは

金融商品には「リスク」と「リターン」があります。

リスクとは一般にいわれる危険ではなく「リターンの振れ幅」のことであり、リターンとは「投資で得られることが期待される収益」のことです。

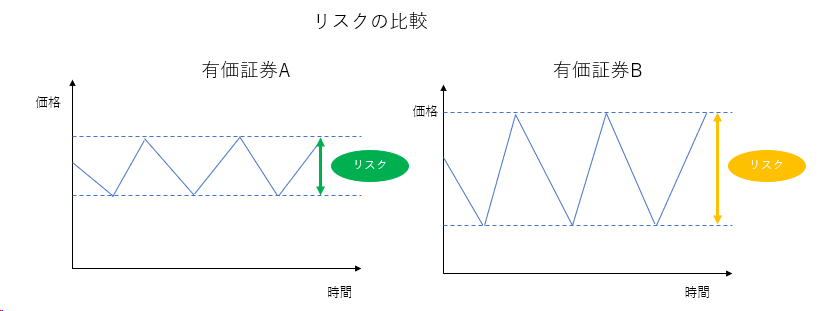

言葉での説明だけではわかりにくいかもしれません。イメージを図で表すと以下になります。

上図は横軸を時間、縦軸を価格として、有価証券A、有価証券Bそれぞれの価格推移を示したものです。両者を比較すると、有価証券Bのほうが有価証券Aよりも価格の振れ幅が大きいのが一目瞭然でわかるでしょう。この場合、「有価証券Bのほうが有価証券Aよりもリスクが大きい」ということができます。

リスクとリターンは密接な関係があります。一般にリスクを抑えれば控えめなリターン(ローリスク・ローリターン)、リスクをある程度取ればそれなりのリターン(ミドルリスク・ミドルリターン)、リスクを積極的に取れば大きなリターン(ハイリスク・ハイリターン)になります。

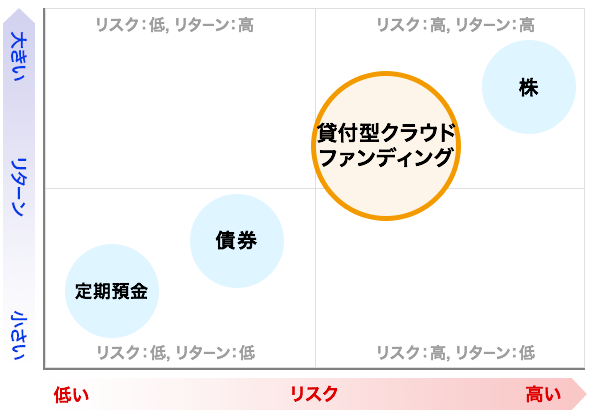

ソーシャルレンディングを含めた各金融商品のリスクリターンの関係を比較すると以下のように表すことができます。ちなみにざっくりとした区分けになりますので、個別に見るとこの限りではない点をあらかじめご留意ください。

定期預金は「リターンの振れ幅」という意味でのリスクはゼロになりますから、その分リターンも極めて低い水準にとどまります。

債券は一方、中途で売却する場合はその時点の時価になるなどといった形でリスクが生じる一方、その分それに応じたリターンを見込め、償還まで保有すれば元本とあらかじめ定められた利息(債券の種類によってはこの限りではありません)を得ることができます。

株式は営業日ベースで常に値動きがあり、かつ配当はあらかじめ定められているわけではありませんから、最もリスクが高い一方で高リターンを見込むことができます。

ソーシャルレンディングは、強いていえば債券と株式の中間程度のリスクリターンの位置づけと捉えることができます。あらかじめ期間と一定の利息を付す旨が定められていますので、債券に近い性質を有しているといえるでしょう。

ただ、ソーシャルレンディングにおいて借手となる企業や個人は、債券の発行体となる国や企業等と比較して債務不履行(借り入れた元利金の返済が遅れる、あるいはできなくなること)に陥るおそれが大きいです。この点から一般の債券よりもリスクが高い分リターンも高く見込むことができます。

ソーシャルレンディングのメリット

ここからはソーシャルレンディングのメリットについて見ていきます。

高い利回りが期待できる

ソーシャルレンディングは、この日本国内の超低金利時代にあって、年5~10%の表面利回りを付けているものも多くあります。ただし、先ほどご説明したように高いリターンの裏側にはそれに見合ったリスクが存在していますので、リスクリターンに十分留意するのが肝要です。

少額から始められる

ソーシャルレンディングの運営会社によって異なりますが、最低投資金額を1万円からとごく少額から始められるようにしている事業者も少なくありません。相応にリスクのある金融商品ですので、分散投資の徹底を図るにあたっても、投資金額を柔軟に図ることができるのは重要です。

手間がかからない

ソーシャルレンディングは一度運用が始まると期間満了となり償還を迎えるまで特にすることはありません。日々の値動きを頻繁にチェックする等の手間がかかりませんので、日中働いている方々にも安心してご投資いただけます。

ソーシャルレンディングは融資に基づくものですから、株式等のように元本の価格変動は通常ありませんが、海外の企業や個人に対する貸付をするファンドについては為替レートが変動する通貨リスクを負っている場合がありますのであらかじめご留意いただく必要があります。

ソーシャルレンディングのデメリット

元本保証ではない

ソーシャルレンディングは、銀行預金のように元本が保証された金融商品ではありません。お金を借りた企業や個人があらかじめ定められた利息を付して元本をしっかり返済してくれれば問題ありませんが、その借り手となる企業の業績悪化等によって返済が遅れてしまう、あるいは返済できないといった事態が生じる可能性があります。

先ほどリスクとリターンの関係性についてご説明しましたが、相応にリスクを取ってこそ高リターンが期待できることを念頭に置くようにしましょう。

途中解約ができない

ソーシャルレンディングは基本的に元本変動がない(通貨リスクを除く)ため、期間満了となり償還を迎えるまで株式等のように値動きを気にする必要がない一方、原則として途中解約できません。そのため、急に資金が必要になった場合でも、基本的に期間満了まで待たなければなりません。

投資を検討する時点で、ご自身の収支や資産負債、家族状況等を勘案して、必ず余裕資金で購入するようにしましょう。

ソーシャルレンディングの投資方法「分散投資の徹底『全張り』」

ソーシャルレンディングは高利回りが期待できる代わりに相応のリスクを伴います。そこでここからは具体的な投資方法として「分散投資の徹底『全張り』」について解説していきます。

分散投資とは

投資に関する有名な格言に「卵を1つのかごに盛るな」というものがあります。これの意味するところは卵(=投資資金)を1つのかご(=投資対象)に盛ってしまうと、仮にこのかごを落としてしまった場合に取り返しのつかない大きな損失を被ってしまうおそれがあるという戒めです。

分散投資とは投資資金を複数の投資対象に分けることです。つまり、先ほどの戒めを守って卵(=投資資金)をいくつかのかご(=投資対象)に分けておくことになります。

ソーシャルレンディングには「分散投資の徹底『全張り』」を

先ほどお伝えしたソーシャルレンディングのリスクリターンを考慮すると、分散投資を徹底していただくことが重要です。

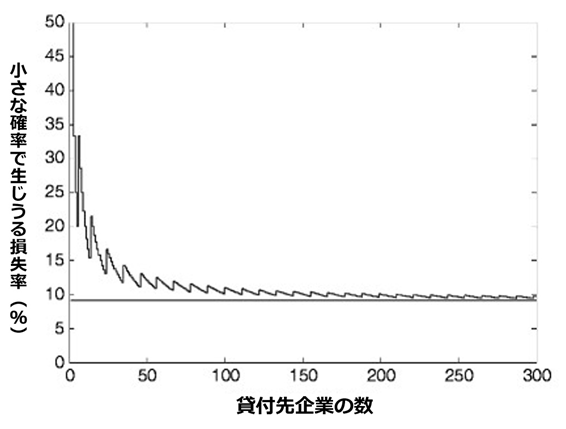

ちなみに「分散」と一口に言ってもどの程度の数に「分散」させれば良いのでしょうか。これをシミュレーションしてまとめた図がありますので以下にご紹介しておきます。

上図は横軸が貸付先企業の数、縦軸がどの程度資産に損失を被る可能性があるかを示したものです。

貸付先企業数が1~数件程度だと小さな確率とはいえ資産が大幅に毀損してしまうおそれがある一方、10、20、・・・と企業数を増やすにつれて損失率は減っていきます。そして概ね30を超えると、さらに企業数を増やしても損失率の低減度合いが小さくなっていきますので、分散投資の数の目安は「30」に置いておくのは一つの有効な手段になるでしょう。

幸いにしてソーシャルレンディングは、先ほどメリットの項目でお伝えしたように、運営会社に多少ばらつきがあるものの最低投資金額1万円などといったように少額から投資可能ですから、その時々で募集しているファンドすべてに投資する(これを「全張り」といいます)くらいのつもりで分散投資の徹底を図っていただければと思います。

もちろん余裕資金の範囲でそれが難しいということでしたら、いくらか選別する必要が出てきます。しかし、その場合でも出来得る範囲内で分散投資の徹底を図ることは念頭に置いて行うようにしましょう。

複利効果について

ソーシャルレンディングで投資を継続する中で、元本部分にあたる償還金に加えて利益として享受する利息部分にあたる分配金を次の投資をする際に投資額に加えるかどうか迷われる方が少なくありません。

これについてはあくまでも投資家の方々それぞれの好みに応じてではありますが、長期的な余裕資金での投資である前提で、償還金に分配金を加えれば複利効果が得られる可能性がある点をお伝えしておきます。

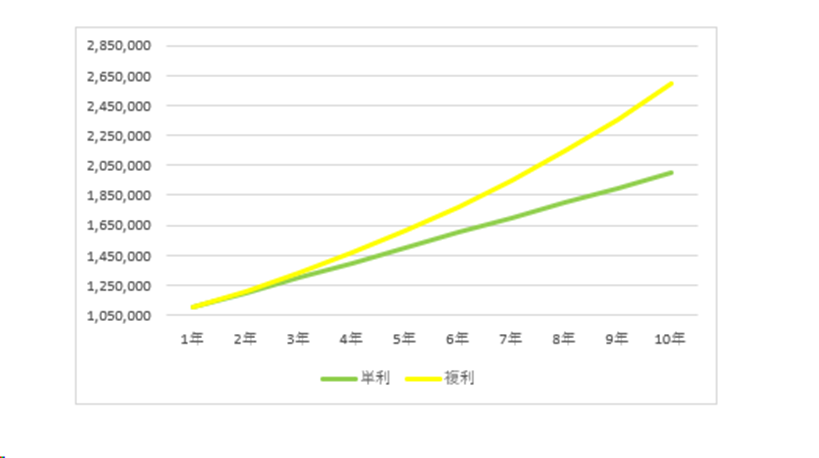

元本が一定である場合を「単利」、償還金(元本)に分配金(利息)を都度加えていき元本が増えていく場合を「複利」といいます。

たとえば、100万円の元本を年利10%で10年間運用した場合、単利と複利それぞれの運用成果を比較すると以下の通りになります。

結果を見ると、運用期間のちょうど半分にあたる5年後では「110,510円」複利が単利よりも増えており、運用期間満了の10年後では「593,742円」複利が単利よりも増えています。

このように、長期で運用すればするほど、複利の効果が目に見えて増幅されていくのです。この点をご確認いただいた上で、どのように投資していくのかをご判断いただければと思います。

ちなみに豆知識ですが、複利効果を計算するにあたって便利な法則を2つご紹介しておきます。

1つは比較的有名なもので「72の法則」というものです。これは元本を2倍にする場合の年数と運用利回り(複利)が簡単に求められる法則です。具体的な計算方法は以下の通りになります。

a(%、年複利)×z(年)=72

この法則に従うと、年複利1%で運用した場合、元本が2倍になるのに72年、年複利2%であれば36年、年複利3%なら24年、年複利4%で18年・・・ということになります。

たとえば現在、投資元本100万円を保有していて10年後に200万円にするのを運用目標として掲げた場合、年複利7.2%で運用すれば目標を達成することができるとわかります。

もう1つとしてはあまり知られていませんが「115の法則」というものです。これは「72の法則」と同系列のものですが、元本を3倍にする場合の年数と運用利回り(複利)が簡単に求められる法則になります。具体的な計算方法は以下の通りです。

a(%、年複利)×z(年)=115

この法則に従うと、年複利1%で運用した場合、元本が3倍になるのに115年、年複利2%であれば57.5年、年複利3%なら38.3年、年複利4%で28.75年・・・ということになります。

元本3倍ともなると超長期での資産形成、資産運用および投資を想定した場合というのが一般的です。たとえば現在、投資元本100万円を保有していて20年後に300万円にするのを運用目標として掲げた場合、年複利5.75%で運用すれば目標を達成できることがわかります。

上記で例示したように年複利5~7%の利回りで運用するには、この超低金利時代にあっては相応のリスクを取らなければ達成不可能といえるでしょう。

ソーシャルレンディングを活用することはこれを実現するために有効な手段の一つですが、再三再四申し上げているように期待されるリターンが高ければ高いほどそれに伴ってリターンの振れ幅という意味でのリスクも高くならざるを得ないということを常に念頭におくようにしてください。

ソーシャルレンディングの社会的意義

ソーシャルレンディング(貸付型(融資型)クラウドファンディング)の仕組みを活用して今後大きく期待されることの一つに「社会インパクト投資」があります。

社会インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法のことです。

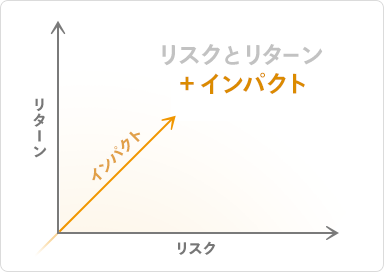

先ほどご説明したリスクとリターンの関係性は従来の投資の考え方で以下のようなイメージ図で表すことができます。

社会インパクト投資の考え方は上図のリスクとリターンの2軸に、以下のイメージ図のように(社会)インパクトという奥行きを表す3軸目を加えます。

この3軸目の(社会)インパクトを意識することで、社会インパクト投資にはリスクとリターンの2軸で構成される従来の経済的リターンだけでなく、たとえば新興国や途上国の現地の生活を向上させるなどといった社会的目標の達成が求められることになります。

これによって、投資家の個々の利益のみならず社会、ひいては世界全体の利益に資する投資の実現が期待され、これを実現するためにソーシャルレンディング(貸付型(融資型)クラウドファンディング)が近年注目を浴びる一つの要因となっているのです。

まとめ

1. ソーシャルレンディングはクラウドファンディングの一種で、貸付型クラウドファンディング、融資型クラウドファンディングとも呼ばれます。インターネット上でお金を借りたい人(企業・個人)とお金を貸したい人(投資家)を繋ぐ新たな金融サービスの一つです。

2. ソーシャルレンディング・サービスの運営会社によって異なりますが、最低投資金額1万円など少額から始めることができ、かつ高利回りが期待できます。一方で元本保証などはなく、期待されるリターン相応のリスクがある旨を念頭に置く必要があります。

3. リスクを低減するためには分散投資を徹底するのが肝要です。目安としては30程度の分散。あくまでも余裕資金の範囲という前提ですが、ソーシャルレンディングの少額から投資できるメリットを活かして「全張り」をおすすめします。

4. 効率的に資産を増やすことを考えれば、余裕資金の範囲で元本部分に相当する償還金のみならず、利息部分に相当する分配金も再投資に回しながら複利効果を得ることができるようにしましょう。

5. 個々の資産形成、資産運用および投資の結果として従来のリスクとリターンの2軸に根差した経済的リターンの最大化を図るだけでなく、(社会)インパクトという3軸目を通じて社会、ひいては世界全体が向上する方向に行っているかといった社会的リターンを意識することで注目が集まっている社会インパクト投資。

6. ソーシャルレンディング(貸付型(融資型)クラウドファンディング)の仕組みを活用することで、この社会インパクト投資による経済的リターンおよび社会的リターンの両者を追求することが期待されています。