いまさら聞けない、なぜソーシャルレンディングは急拡大しているの? 市場急拡大の背景とサービス事業者の役割とは(中編)

ソーシャルレンディングについて、3回にわたりご紹介するコラムの中編です。

前回は、ソーシャルレンディングと既存の金融機関との違いを銀行との比較で説明しましたが、今回はサービスが急速に拡大した背景と、サービス事業者は貸付成立までに何をするのか具体的なプロセスをご紹介します。

ソーシャルレンディング市場は急拡大中

ソーシャルレンディングにおいて、投資家は借手のローン返済のリスクを負うかわりに預貯金より高い期待投資利回りを享受し、他方で借手はインターネット上で迅速に、かつ場合によってはより低い金利で融資を受けられます。

このように資金の出し手と受け手の双方にメリットがあるため、2012年には世界で12億ドル(約1,300億円)であった市場規模は、米Transparency Market Research社の調査によると2015年には261億ドルまで拡大しています。また、2016年以降も年平均成長率48.2%の速度で成長し、2024年には8,978億ドルに至ると予測されています。

では、このソーシャルレンディングサービスの急拡大の背景とは何でしょうか。以下、2つの事象を説明します。

1.IT技術の飛躍的な発展

皆さんは「ムーアの法則」という言葉を聞いたことがありますか? 「18か月(1.5年)ごとに半導体の集積密度が倍になる」という米インテル社の創業者の1人であるゴードン・ムーア氏が提唱した指標です。

半導体の集積密度が倍になるというのは、同じ面積での計算処理能力が倍になることを意味し、同じ計算処理能力の半導体の面積は半分で済む、つまりコストも半分になるというIT業界の有名な経験則です。

実際、iPhone6の計算処理能力は、1969年に人間が初めて月に到着した際のアポロ11号の計算資源よりもスペック上は120,000,000倍(!)高く、一方で今では誰もがそのようなスマートフォンを買えるほど計算資源のコストは下がりました。

そして、安価になった計算資源を使って融資業務のキモともいえる借手の信用分析を行う新興IT企業が生まれ、2005年にイギリスでZopaがサービスを開始して以降、ソーシャルレンディングサービスが相次いで立ち上がりました。

IT技術が進歩して高度な計算処理能力、安価に使えるようになった

2.リーマンショックを経て厳格化した融資規制

もう1つの理由は、2008年のリーマンショックを契機とした中小企業、個人に対する融資規制の厳格化です。

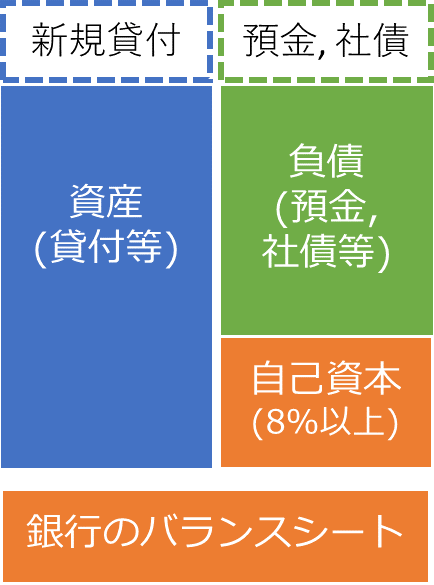

世界的金融危機の反省をふまえて金融機関の行き過ぎた貸付を反省する機運が高まり、国際的な金融機関を中心に、貸し倒れの可能性がある資産に対する、資本金など自己資本の比率の維持が求められるようになりました。

その結果、以降の景気後退局面において大手企業よりも信用リスクの高い(とみなされる)中小企業・個人向けの貸付は抑制されたため、資金を必要とする層が新たに生まれたのです。

一例では、銀行の貸付の活発さを示す指標に「預貸率」(貸付/預金)がありますが、2008年のリーマンショック後には米国の預貸率は110%から約81%まで低下しています。これは、銀行が集めた預金に加えて社債発行などで市場から資金調達し、貸付を行っていたのが、金融危機後には預金に対して8割しか貸し付けなくなったということです。

貸付が増えると負債も増えて、自己資本比率が維持できない

(貸付を増やしにくい)

このように、新興IT企業が借手の信用審査を、コストを抑えて提供できる基盤がインターネット上に整ったところに、既存の金融サービスで補えない資金需要層が生まれたためソーシャルレンディングは急速に広がったのでした。

ソーシャルレンディング事業者の役割は?

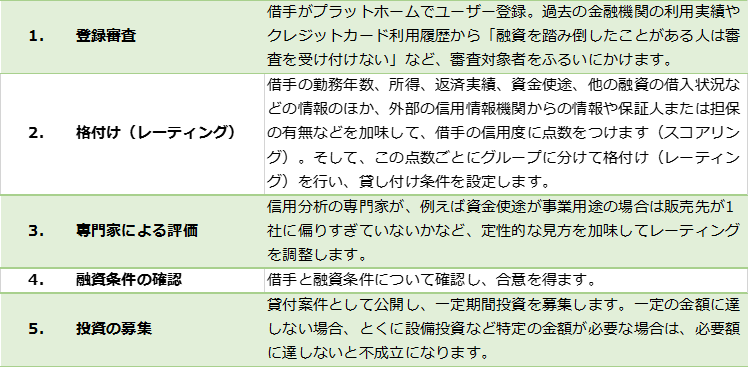

では実際にソーシャルレンディング事業者はどのようにサービスを提供しているのでしょうか。各社とも特色はありますが、おおむね貸付が成立するまでの以下のプロセスと自社を「投資判断のための情報を提供する会社」として位置付けているところは共通しています。

ソーシャルレンディングプラットホームでローンを借りるまでの一般的なプロセス

上記プロセスのなかでもスコアリングはサービスの中核をなしており、改善のために多くのリソースが割かれます。また、借手の信用情報が入手できない場合は、フェイスブックなどソーシャルネットワークの情報をスコアリングに使う事業者もあります。

このように説明すると、ソーシャルレンディングは、テクノロジーを基盤とした、非常に洗練されたサービスに聞こえますが、実際には当局の規制対応や借手の金融知識レベルを理解することがサービス成功の大前提であり、その意味で高度な技術と泥臭い作業が融合した金融サービスといえます。

次回最終回は、ソーシャルレンディングで世界最大の市場規模を持つ中国と、言わずと知れた当業界の先進国アメリカとの共通点から、当業界と今後の金融サービスの行方を予想し、その中で当社クラウドクレジットが何を目指すのかをご紹介いたします。

参考:

Your smartphone is millions of times more powerful than all of NASA’s combined computing in 1969

Peer-to-Peer Lending Market – Global Industry Analysis, Size, Share, Growth, Trends and Forecast 2016 – 2024

Copyright © 2016 投信1 [トウシンワン] 1からはじめる初心者にやさしい投資信託入門サイト All rights reserved.