複利で投資しないのは本当に非合理? ソーシャルレンディング投資の例から 毎月分配型の投資信託がやり玉に挙げられているが・・・

最近、毎月分配型の投資信託(特に投資元本も分配原資とするもの)がやり玉に挙げられることが多くなってきています。

実際には業界が本当に問題としているのは運用会社、販売会社のインセンティブの仕組みや商慣行、それによる個人投資家への金融商品の販売の仕方だと思うのですが、話を(投資元本も分配する)毎月分配の投資信託がけしからんと言われる点に絞ると、そうした商品では複利での投資がやりにくく投資効率が落ちがちなのに、顧客に投資効率が落ちる投資方法を取ることになる商品をどんどん売るのはよくない、ということかと思います。

ただ、先日の経済紙での報道にもあった通り、個人投資家から「毎月お金がきちんと返ってくることで安心ができ、それがあるからこそリスクのある投資を始める、または続けることができる」という声があるのも事実です。

これは理論上の効率性とは別の軸の、人がリスクに対してどういう感情をいだくかという行動経済学のトピックの1つかと思いますが、より安心してリスク資産に投資するために複利の利益を放棄する行動は非合理的なのか、筆者が運営しているソーシャルレンディングを例にシミュレーションを行って検証してみます。

複利運用と単利運用による資産の増減の差はどのくらい?

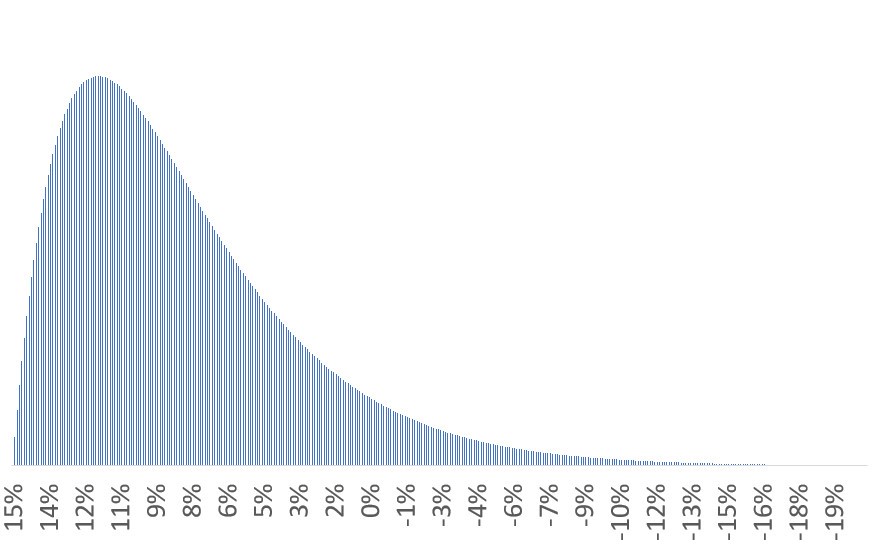

ソーシャルレンディングは借り手の倒産リスクを取ることで国債等より高い金利を得る投資ですが、そのパフォーマンスは融資先が十分に分散されている場合、以下のような分布をするといわれています。

ローン・ポートフォリオのパフォーマンス分布の例

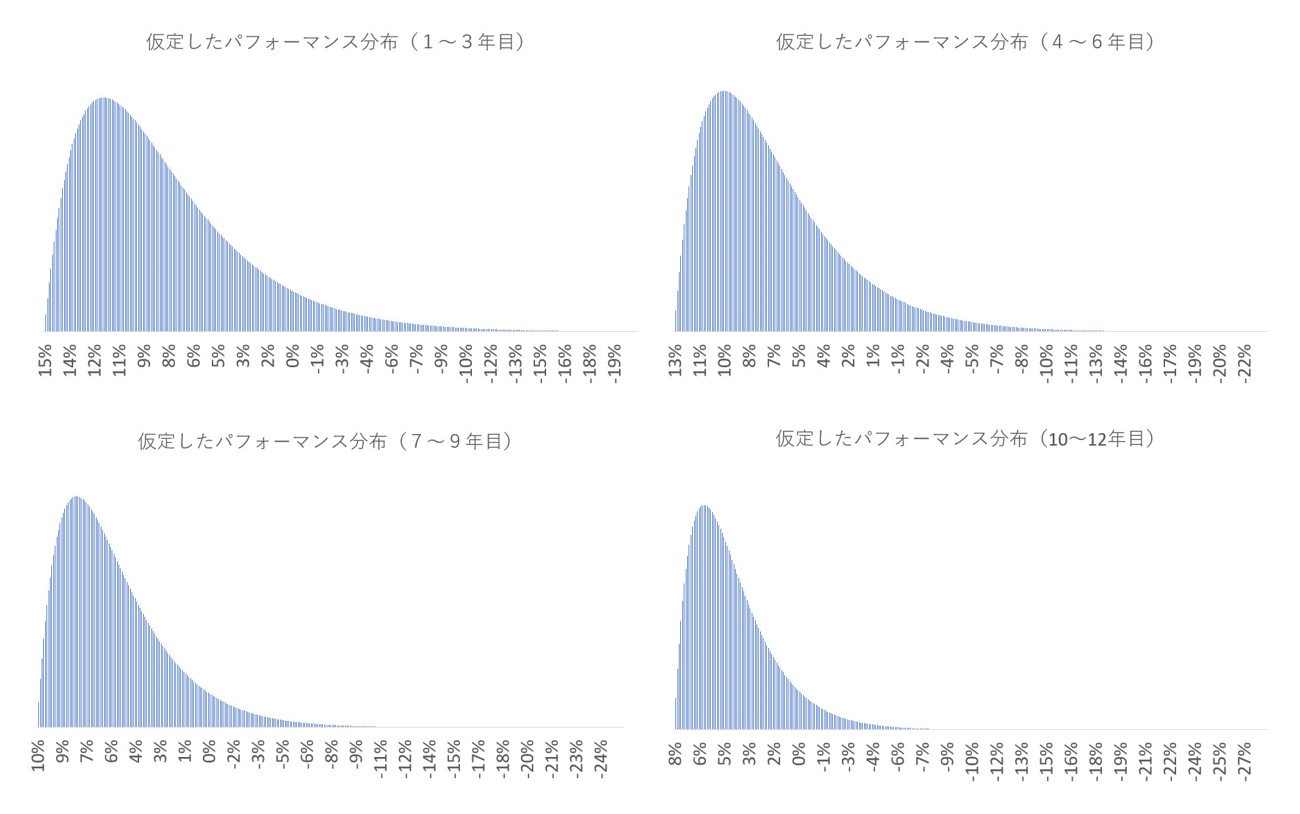

同じ資産に複利、単利で投資を行った場合の資産の増減の差異を見るために、以下のようなパフォーマンス分布を仮定して15年程度のパフォーマンスのシミュレーションを行います。

各年で仮定したパフォーマンス分布(13~15年目の分布を割愛)

注1:ソーシャルレンディングのプロダクトは今後ローリスク・ローリターンの方に向かっていくだろうとの見通しに基づいて、3年ごとに仮定するパフォーマンス分布を変えています。

注2:試行したシミュレーションにおいて上記の分布は損失分布を得るために使用しており、平均値以上の値が出た年については一律平均値でパフォームしたものとしています。

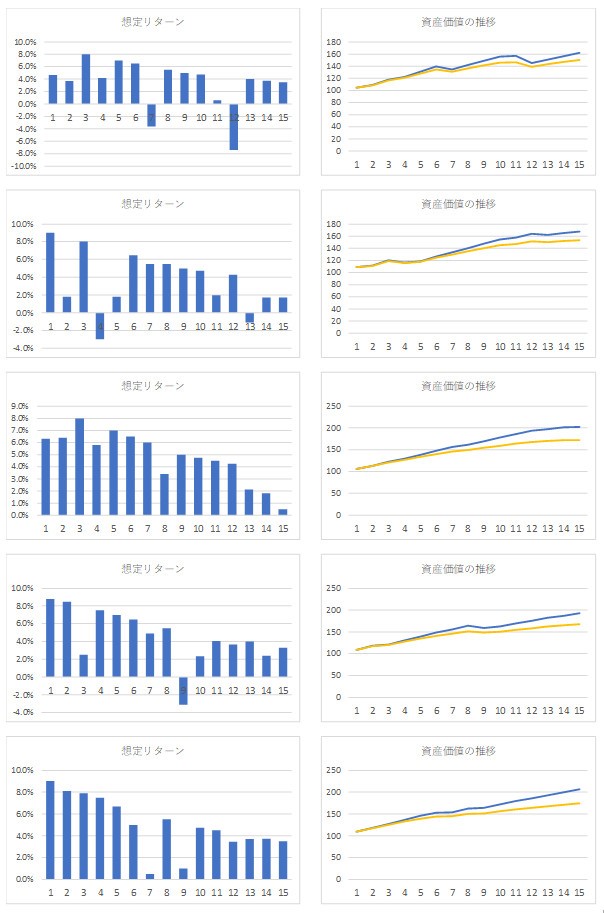

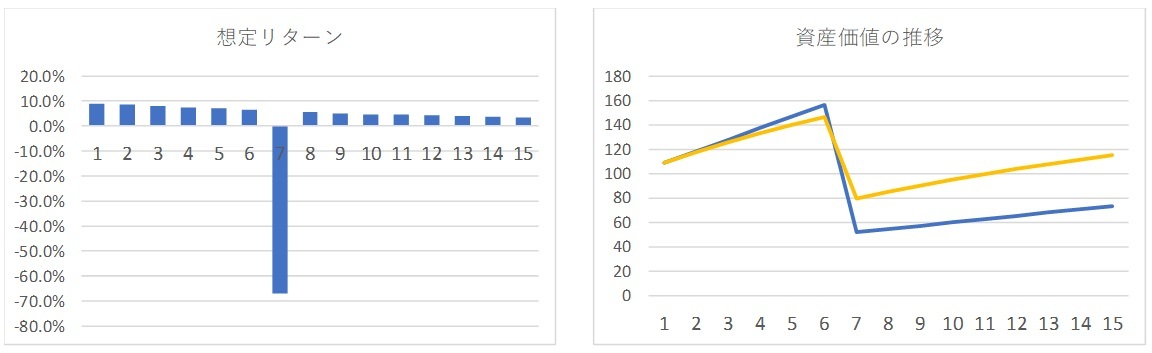

以下にシミュレーション結果を5つほど例示しています。

左側が各年のパフォーマンス、右側が0年目に100を投資した場合の各年の資産価値(青線が複利で運用、黄色線が単利で運用)を表したものです。

どのケースでも複利での運用の方が、資産価値が増えています。

より一般化すると

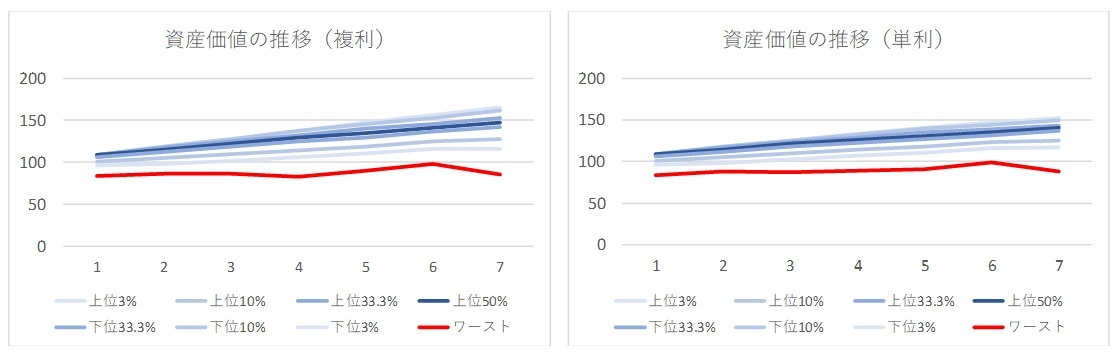

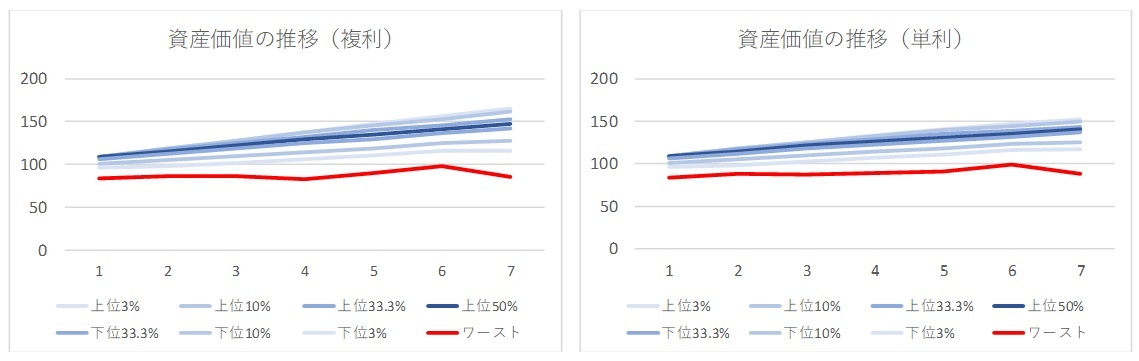

上記では5つの例を掲載しましたが、このシミュレーションを1000回行った場合のパフォーマンスの分布は以下の通りです。

複利で投資を行った場合は7年間で投資資金を1.47倍程度にすることを期待できたのが、単利で投資を行った場合は1.4倍程度の期待値になっています。よって、より安心してリスク資産に投資を行うための保険料として、7年という期間では投資リターンの15%程度を支払っていると見ることができます。

もちろん、期間を10年、20年ともっと長くすると、複利で投資を行わないことによって放棄する利益の割合はどんどん大きくなっていきます。たとえば、期間15年では投資リターンの26.5%程度を支払っていることになります。

単利での投資は、壊滅的な状況への保険

投資対象資産は全く同じですので、安心を買うために複利での投資を放棄することで投資リターンの何割をも放棄することに合理性はあるのでしょうか。

そもそも得た利益を再投資せずに利益を確定させるのは、大きな損失が出る可能性を避けたいという気持ちからかと思います。

そこで、いわゆる資産の過半がふき飛ぶような壊滅的なダメージを受ける状況に出会ってしまうケースを考えます。

この場合、複利での投資はそれまで得た利益を全額再投資しているため、投入した資産が派手に吹き飛んでいる一方で、単利での投資ではそれまでに得た利益はすでに留保しているため、他の年に得た金利収入によって15年間トータルで見ると資産は増えています。

個人投資家が無意識に恐れているのはこういうケースで、各月、各年で利益を確定させていくことによって壊滅的なダメージを受けるようなケースに遭ってしまっても、自分が受けるダメージを最小限にしたいという心理が働いているのではないか思われます。

選択の基準は「100年に1度」と言われるリスクをどう考えるか

ただし、上記の壊滅的な例は無理やりそういう例を作り出したものであり、融資先をきちんと分散している限りにおいては資産の3分の2が吹き飛ぶような事象にあたることは相当まれです。

こちらは上記のシミュレーション結果を再掲したものですが、1000回試行したワーストでも資産の3分の2が吹き飛ぶようなケースはありませんでした。

上記のシミュレーションは様々な前提をかなり単純化したものではあるのですが、これを見た限りでは、複利で投資を行わないのは、なかなか起こりそうにないことを心配して利益の一部を放棄する非合理的な選択に見えます。

しかし実際には、リーマンショックのように確率論的には100年に1回といわれる金融危機が10年に1回くらい(かもっと頻繁に)起きており、その際に物事が、非常に多くの前提を単純化しているシミュレーション通りにいく保証がどこにもないことは既に多くの方がご存じの通りです。

結局、複利の投資で攻めていくのか、単利の投資で守りにいくのかは個人個人の(100年に1度と言われるものの10年に1度くらい起きているような金融危機に対する)リスク許容度によって選択されるもので、一概に複利での投資を行わないことを非合理的と決めつけることはできないかもしれません。

Copyright © 2016 投信1 [トウシンワン] 1からはじめる初心者にやさしい投資信託入門サイト All rights reserved.