欧州3か国個人向けローンファンドに見るリスクグレードの違いとパフォーマンスの比較

クラウドクレジット運用担当のキムです。

今回は弊社で販売しているファンドを例にとりながらリスクとパフォーマンスに対する話をしてみたいと思います。

ローン・ポートフォリオのリスク/リターンの見方

弊社では2015年4月から販売している欧州3か国個人向けローンファンドですが、弊社の中では唯一同一のファンドシリーズの中で異なるリスクグレードに分けて販売をさせていただいております。

クレジットスコアの高い(想定貸倒れ率の低い)順序でリスク低減、バランス、ハイイールドと分けさせていただいております。その結果弊社が販売時に提示させていただいている期待利回りもリスク低減<バランス<ハイイールドの順番になっています。

ただし、この期待利回りは当社が算出した数字であり投資家の皆様の収益を確保するものではございません。前提となる様々な条件が満たされた場合に予想される水準を提示させていただいております。ここでは詳細については言及を控えますが、最も単純な例として貸出金利と貸倒れ率のバランスによって利回りが左右されることは想像していただきやすいと考えております。

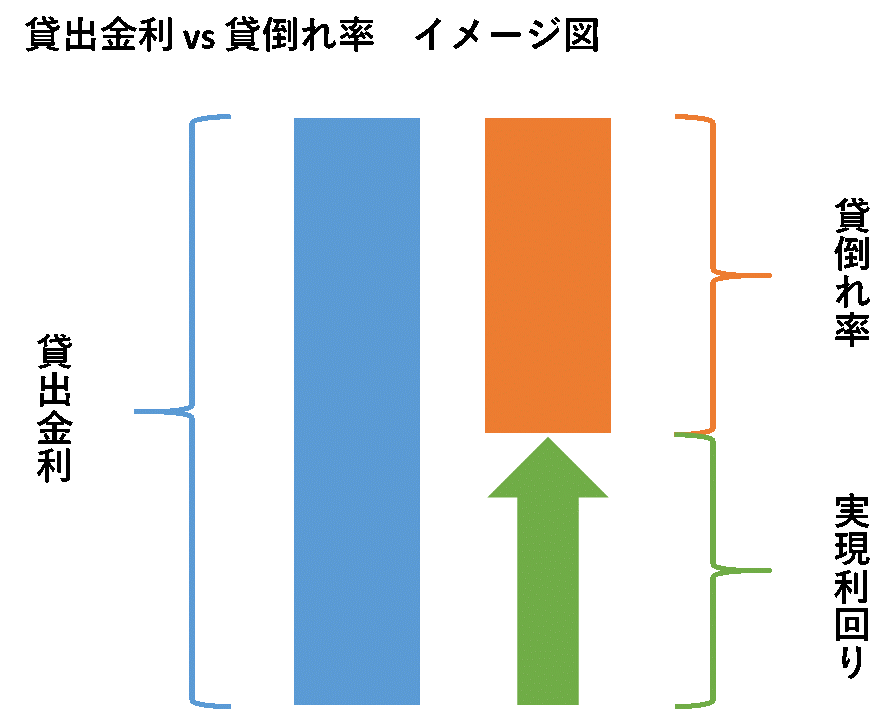

貸出金利が高いと収益も向上しますが、同じように貸倒れ率も上がるとその分だけ収益を低下させるようになります。(図1参照)

図.1

(出所:当社提供)

実際にはこのように単純な計算では実現利回りを算出することはできませんが、大まかなイメージはつかんでいただけると思います。

リスク(不確定要素)がリターン(収益)に与える影響

では、当社が欧州3か国個人向けローンファンドで提携しているBonrdora社のローン債権はどのようになっているのか見ていきたいと思います。

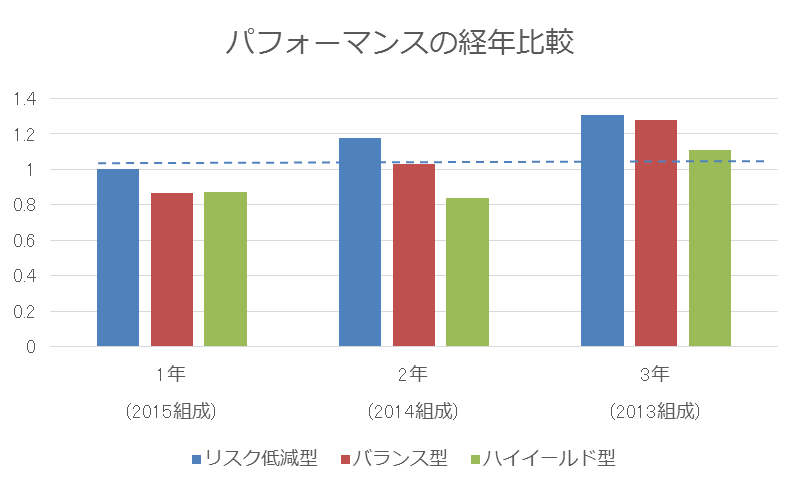

Bondora社は2009年からローンの組成を行っておりますが、現在のスコアリングモデルは開業当時からあったわけではなく、様々なデータの蓄積と並行して改良を重ねてきております。ローン組成額でみても有意な量のデータをとれる2013-2015年の3年間に組成されたローン債権を1年ごと、また弊社で採用しているリスクグレードごとに分けてそのパフォーマンスを比較したいと思います。

それぞれのローンを組成からの経年毎(2013、2014、2015に組成されたローン)に分類し、2015年のリスク低減型を1として他の年限、リスクグレードで比較しております。

リターンの計算根拠としてはローン組成総額に対して、すでに回収した資金(A)に加えて未回収分のうち正常債権からからくる金額(B)、および90日以上遅延した債権にはそれぞれの回収率を乗じて算出した回収見込み額(C)の総和を予想回収額として計算しております。(図.2参照)

図.2

(出所:当社提供)

こうして比べると以下の2点が見て取れます。

-

より経年したローンがよりパフォーマンスが高い

-

リスク低減型が他のリスクグレードよりもパフォーマンスが高い

1. については、パフォーマンス計測上のトリックによって起こります。上記の計算において現時点の回収金、未払い金利をもとに計算するため時間経過によって金利効果が出てくることでパフォーマンスがよくなります。ただし、Bondora社で組成されているローンの平均満期は4-5年で、今後より長期でデータを収集できればその影響は限定的になります。(組成後1-2年ではその影響は不可避である)

2. が今回注目していただきたいポイントです。

これはリスクグレードの低いローン債権で貸付金利対比、貸倒れ発生率が高かったために起きたものと考えられます。前半での説明を思い出していただきたいのですが、貸倒れ率が上がったことで実現収益を圧迫した結果、貸出金利の低いリスク低減型のローン債権のほうが高い収益を実現する形となりました。

ここで“最初からリスク低減型のほうが安全でリターンも高いならそっちでいいじゃないか”という声が聞こえてきそうですが、そういった断言はできません。

貸出金利と貸倒れ率の図をもう一度見直していただきたいのですが、貸出金利はローン組成時に確定します。その一方で貸倒れ率はすべてのローン債権が満期を迎えるまで確定しないので、ローン組成時には不確定要素となり、これが収益の上下に多大な影響を与えます。弊社ではローン債権を小口分散することで大数の法則を効かせて不確定要素にブレを極力抑えるようにしていますが、実際は完璧に抑えることは不可能です。

この不確定要素こそがリスクといえます。ただし“リスクが大きい=収益が低い”という等式は成り立たず、“リスクが大きい=収益のブレが大きい”となります。

つまり、リスクの大きなハイイールド型は貸倒れ率の上下によってその収益も大きく上下に動くといえます。

貸倒れを低く抑えることができれば貸出金利同様に大きな収益を見込めるが、貸倒れが多く発生すると貸出金利の低いリスクグレードよりも収益が減る可能性も大きくあります。

ご自身の投資方針に合ったリスク・クラスへのご出資を

リスクとリターンの関係性について非常に大まかではありますがご理解いただけたかと思います。

リスクの高いファンドに投資をすることは、野球に例えると常にホームランを狙いバッターボックスに立つようなもので、三振も多いがホームランも打てるので、当たれば一気に得点が増えます。その一方でリスクの低いファンドはホームランをあきらめてヒットを狙うもので、大量得点は難しいがある程度安定して得点を挙げることができます。どちらのタイプがいいかの正解はなく、どちらがご自身の投資方針によりフィットするかが重要です。

投資家の皆様にはただ単に期待利回りの高低のみで投資するファンドを選ぶのではなく、高い期待利回りにはそれに応じたリスク(不確実性)が伴うことを念頭に入れながら、ご本人の目指すポートフォリオにマッチするファンドを取捨選択していき、理想とするポートフォリオに少しでも近づけていただいたらと考えております。

ご精読ありがとうございました。

当ブログでは引き続き、投資家の皆様に運用方針の参考になればと運用担当者から情報発信を続けさせていただきます。

ご意見・ご要望などがございましたら、お問合せページよりご連絡いただければ幸いです。Facebook、Twitterのオフィシャルページにメッセージをお送りいただいても対応させていただきます。