マイクロファイナンス機関の金利は規制すべきか?途上国・新興国における貸金業務の現場

途上国、新興国におけるマイクロファイナンス機関の金利は、先進国の金融機関の金利に比べると比較的高くなっています。その背景や正当性については以前の記事でも触れましたが、今回の記事ではこの金利のテーマについて、より掘り下げて考えてみようと思います。特に、金利の上限を設けるべきか否かについて検討します。

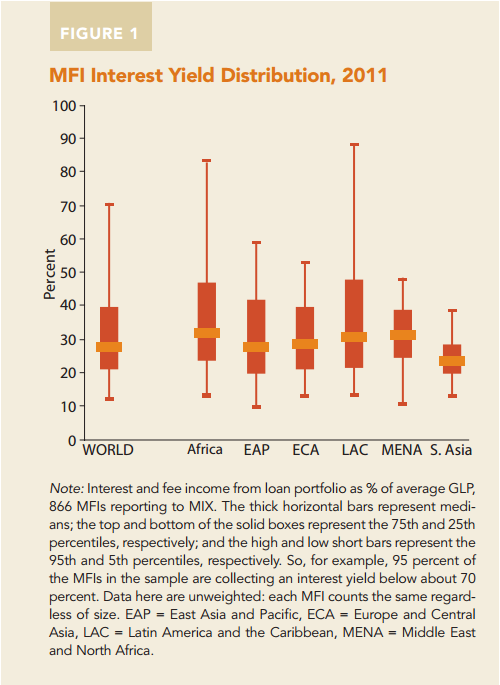

マイクロファイナンス機関の金利は平均して20~40%と、先進国に住む我々からしてみれば非常に高い金利水準になっています。その理由の1つとして、高いオペレーションコストがあげられます。

出所:Microcredit interest rates and their determinants

高いオペレーションコスト

マイクロファイナンス機関の現場における貸金業務は、日本で想像するよりはるかに「アナログ」です。たとえば、回収作業においてはマイクロファイナンス機関のローンオフィサー(またはクレジットオフィサー)と呼ばれる融資担当者がバイクで農村地帯や山岳地帯を回り、1件1件融資を回収するような場合もあります。

雨期は道が悪い場合も多々あり、1日で3〜4件の顧客しか回れないこともしばしばです。彼等は紙やノートに回収金額を書きとめ、現金を持って拠点に帰り、情報をコンピューターに手入力します。実際に多くのマイクロファイナンス機関の財務諸表を分析してみると、オペレーションコストが多くなっており、高い金利が決して暴利を意味しているわけではないと分かります。

このような状況において、もし規制当局が金利の上限を設定してしまうと、コストがかかる遠隔地等には金融サービスが提供されないことになってしまいます。

マイクロファイナンス機関は当然コストを金利でカバーしなければならないので、金利が一定水準以上に上げられないとなると、その上限金利でカバーできないほどコストがかかる遠隔地にはサービスを提供できなくなってしまうからです。そうなると、遠隔地の人々がフォーマルな(規制当局の管理下にある)金融機関にアクセスできなくなってしまいます。また、それにより深刻な問題も発生します。

金融サービスを提供しているのはフォーマルな金融機関だけではない

ここで気をつけなければならない点は、金融サービスを提供しているのは規制当局の監督下にあるフォーマルな金融機関(当然マイクロファイナンス機関はここに含まれます)だけではない、ということです。

途上国や新興国の信用市場には、必ずと言って良いほどインフォーマルレンダー(いわゆる高利貸し、闇金業者など)がおり、彼等はマイクロファイナンス機関とは比べものにならないほどの高金利で貧困層にお金を貸しています。

もし規制当局が金利上限を設け、マイクロファイナンス機関が遠隔地へのサービス提供をやめてしまったら、遠隔地に住む人々はそのようなインフォーマルレンダーからお金を借りざるを得ず、結果的に法外な金利返済をすることになります。これでは、規制当局が上限金利を設けた意味がありません。

基本は「市場に任せろ」。求められる柔軟な規制

上記のような状況を考慮して、金利は健全な金融市場における競争によって自然と下がるのを待つべきだ、というのが世界銀行やCGAP(The Consultative Group to Assist the Poor)等、マイクロファイナンスの普及に取り組む機関の基本的な考え方です。マイクロファイナンス機関同士が競争し、金利を含むサービスの質を改善することで消費者により良いサービスが提供されるようになります。

このように、マイクロファイナンス機関の間での健全な競争が促進され、自然と利率が下がり、サービスの質が改善されるのが理想なのですが、途上国の現場ではそういうわけにはいかない場合も多々あります。

たとえば、地理的、文化的、政治的な理由から、ある特定のマイクロフィナンス機関が市場を独占している場合もあるでしょう。情報の不足によって顧客が最も良い金融サービスを選べない場合もあります。そのような様々な要因によって、健全なマイクロファイナンス機関間の競争が妨げられ、消費者、特に貧しい人々が被害を被っている場合は、上限金利の設定を含めたある程度の規制は必要かもしれません。

マイクロファイナンス機関は、様々な異なる文脈の中で活動しています。一国の中でも異なる環境が様々あり、それに応じた適切な規制を柔軟に定めることが求められていると言えるでしょう。

参考文献:

Microcredit Interest Rates and Their Determinants(Microfinance Information Exchange, KfW and CGAP)

Efficiency is the key to lower interest rates in microfinance(ResponsAbility)

Copyright © 2016 投信1 [トウシンワン] | 1からはじめる初心者にやさしい投資信託入門サイト All rights reserved.