非効率による高金利を引き下げられるのはフィンテック?新興国のマイクロファイナンス市場を検証する

筆者は度々、途上国においてローンの貸付金利が高くても経済が成り立つのは、資金需要者(零細事業者)の利益率が高いからということをご紹介してきました。

ただ、様々な国の信用市場を見ていると、やはり市場原理がうまく働かず非効率な状態になっており、経済がかなり発展してきているにもかかわらず貸付金利が高いままになっている国もあることが見えてきます。

今回は、メキシコとペルーという経済の発展段階が似ている2つの国を比較することで、メキシコに非効率な貸付市場が残ってしまっている例をご紹介します。

マイクロファイナンスセクターだけ金利水準が異なる

下の表は、メキシコとペルーの金利水準をセクターごとに比較したものです。

大手企業が発行する社債、銀行や貸金業者が貸付を行う住宅ローン、中小事業者ローン、消費者ローン等、どのセクターでも金利水準はほぼ似ています。

どちらの国もインフレ率が低い、ファンダメンタルズの優良な新興国です。しかし、マイクロファイナンス・セクターのみ2国の金利水準が全く異なっていることが一目瞭然です。

メキシコとペルーのセクター別平均貸付金利の比較

出所:Kubo.financiero、ペルー金融監督庁

マイクロファイナンス生態系の生い立ちの違い

この違いの原因は、ペルーでは各地域の繋がりから発展した信用組合がマイクロファイナンス機関になっていったのに対して、メキシコでは国内の財閥が多角経営の一環としてマイクロファイナンス事業を展開していったことにあると言われています。

ペルーの信用組合は、利益追求ではなく地域の個人や中小企業に必要な資金を供給することをその存在意義としているため、自身の存続に必要な金利(調達コスト+オペレーションコスト+貸倒引当)にほんの数%乗せたくらいの金利水準で貸付を行うことが多くなっています。

それに対して、メキシコの財閥による多角経営では、企業の存続に必要な水準を大幅に上回る水準での貸付を行うことによって超過利益を得ようとしていることが分かります。

生い立ちの違いによる差は調達構造にも

ペルーとメキシコのマイクロファイナンス機関の生い立ちの違いは、その資金調達構造にも影響を与えています。

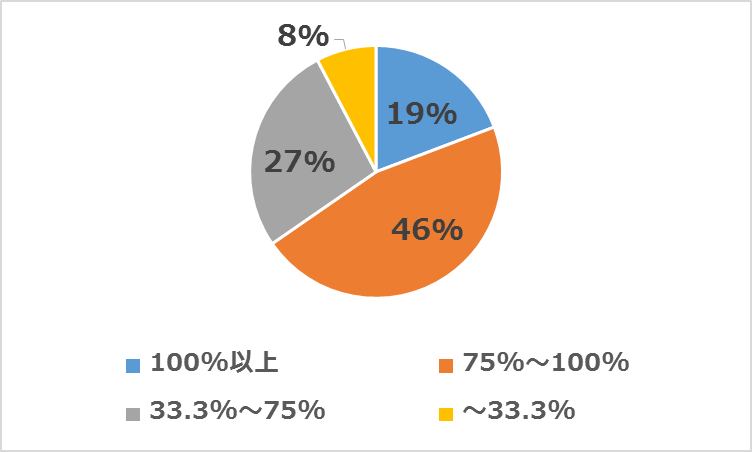

下の図は、ペルーのマイクロファイナンス機関のローン残高に占める預金残高の割合の分布です。

約3分の2のマイクロファイナンス機関が、ローンの75%以上を預金でファイナンスしていることが見てとれます。上記に含まれるマイクロファイナンス機関全社の合計で見ても、ローンの79%が預金でファイナンスされています。

ペルーのマイクロファイナンス機関(ローン残高が5千万ドル以上のみ)の

ローン残高に占める預金残高の割合の分布

出所:MIX MARKET

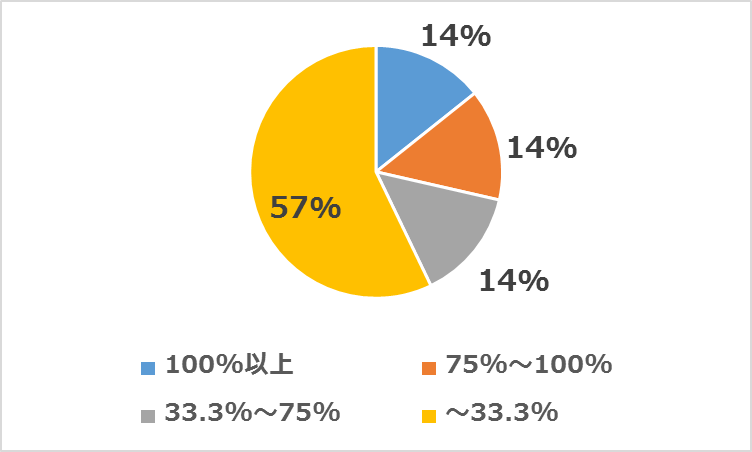

これに対して、下の図がメキシコのマイクロファイナンス機関の同様の割合の分布です。

ペルーの例とは全く異なり、過半数のマイクロファイナンス機関がローンを貸し付けるための資金調達源の3分の2以上を、預金以外の手段(国内の大手銀行からの借り入れや海外の投資ファンドからの借り入れ、出資の受け入れ)に頼っています。

全社の合計で見ると、預金でファイナンスされているローンの割合は56%で、やはりペルーの79%を大幅に下回っています。

メキシコのマイクロファイナンス機関(ローン残高が5千万ドル以上のみ)の

ローン残高に占める預金残高の割合の分布

出所:MIX MARKET

なぜ、財閥系のマイクロファイナンス機関があまり預金事業を行わないかというと、途上国において預金を受け入れる業務は大手銀行から借り入れたり社会投資ファンドから出資を受けたりするよりも業務が煩雑になり面倒だから、と言われています。

つまり、ペルーの信用組合は業務が煩雑になっても地域の住民からの預金を受け入れる業務を社会性の観点から行うものの、メキシコの財閥系マイクロファイナンス機関は利益を優先してそれは行わない、というわけです*1。

*1 ただし、それは理屈上の話で、実際には預金を受け入れなくても途上国でマイクロファイナンス機関を運営するのは大変で、ある学者がメキシコの財閥系マイクロファイナンス機関の経営者に「もっと預金を取るべきじゃないのか」と問うたところ、「じゃあ自分でやってみろ」と言われたそうです。

メキシコのマイクロファイナンス市場の非効率は今後も続くのか

このように、メキシコのマイクロファイナンス機関は現時点ではペルーのそれと比べると営利目的の比重が高くなっていますが、この状況は今後も続くのでしょうか。

「非効率のあるところにフィンテックの参入余地あり」で、肌感覚にはなりますが、現在ラテンアメリカの中でもメキシコでオンライン・レンディング*2の業者が最も増加している感触を筆者は持っています。

*2 自分で貸し倒れリスクをとるバランスシート・レンダーや投資家に直接融資する機会を提供するP2Pレンディング・プラットフォーム

当然フィンテック企業も営利企業なのですが、不必要な金利をチャージすることをやめながら、インターネットや政府により整備されつつある電子ネットワーク上のデータを用いることによって、よりオペレーションコストや貸し倒れリスクの低減を図ろうという試みが現在メキシコにおいて進んでいます。

5年、10年という時間はかかるであろうものの、メキシコのマイクロファイナンス市場の非効率も徐々になくなっていくのかもしれません。

Copyright © 2016 投信1 [トウシンワン] | 1からはじめる初心者にやさしい投資信託入門サイト All rights reserved.