イタリアの消費者金融市場の特徴

今回は、今後クラウドクレジットが進出予定のイタリアの消費者金融事情を取り上げます。

イタリアにおける家計向け信用市場は、(1) 規模は小さいものの急速に成長している、(2) 地域によってクレジットへのアクセスしやすさにばらつきがあること、(3) 1990年代後半にめざましく成長した、という3つの特徴が挙げられます。まず(1)および(2)を、そして(3)を説明していきます。

●なぜ家計向けローン市場が小さく、地域によってアクセスのしやすさが異なるのか?

イタリアの家計向けローン市場が小さいことの要因は主に2つあります。ひとつは「司法制度のコストと非効率性」、二つ目は「社会資本(社会的なつながりを通じて個人が利用可能な資源)の制限」です。

「司法制度のコストと非効率性」

ローンは、借り手が約束を守ることを貸し手が信用できるかが重要な必要条件です。

それは、フォーマルな機関(通常は法廷)やインフォーマルな機関(約束を守らせる社会)に依存しています。しかし、イタリアは他の欧州諸国に比べるとどちらも不完全です。違いがもっとも顕著なのは、司法制度が現実に機能しているかどうか、すなわちローン回収に必要な時間に関してです。

不渡り小切手の回収にかかる平均日数はEU全体では240日であるのに対して、イタリアではその3倍近い645日かかっています。

これがイタリアの市場規模が小さい原因の一つとなっています。

「社会資本の制限」

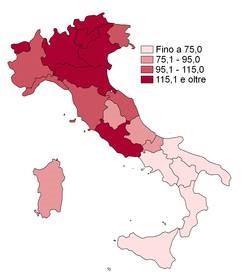

データによると、裁判所が効率的である地域ほど消費者ローン市場に容易にアクセスでき、より低い金利で、より少ない担保でローンを受けられることを示しています。イタリアの北部と中央部には、より多くの社会資本と効率的な裁判所があります。つまり「裁判所が効率的でない地域=社会資本(債権者に対する法による保護の質)が少ない地域」といえ、これが家計向け信用市場へのアクセスの容易さが地域によって異なる原因となっています。(図1参照)

(図1.家計向け信用市場へのアクセスの容易さの分布(州別))

●1990年代後半にめざましく成長

家計が信用市場へアクセスする際に何らかの障害に直面する国は一般的に、債務のレベルは低く、貯蓄率はより高くなる傾向があります。イタリアでは1990年代以前は厳しい金融規制がかけられていました。それはローン契約履行の強制力が不十分だったことや、厳しい規制によってクレジット利用が希少なものとされて金利が高かったことによります。

しかし、それは1990年代の金融規制緩和により転換期を迎えました。国営から民営化されたことや、より外国の消費者金融に特化した金融機関が参入して競争が激化したことにより金利が劇的に引き下げられました。これにより多くの家計にとってクレジットへのアクセスがより容易なものになりました。

他のEU諸国と比べて厳しかった金融規制が自由化されることによって家計向けローンがめざましく成長したことを表しています。

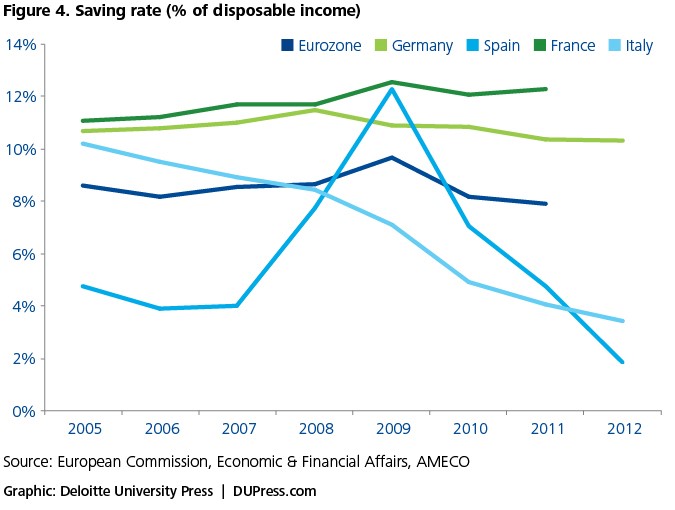

図2はイタリアの家計貯蓄率の推移を示したものです。他国よりも減少が早いことが見受けられます。

(図2.可処分所得に対する貯蓄率)