ソーシャルレンディングがただの貸金ファンドで終わらない理由

クラウドクレジットの杉山です。

先日ソーシャルレンディングの第1世代であり、世界最大手でもある米国のLending ClubがNYSEに上場し、その時価総額は1兆円ほどにも及んでいます。

(LendingClubが上場を行った日に社員の方々がNYSEのオープニングベルを鳴らす様子)

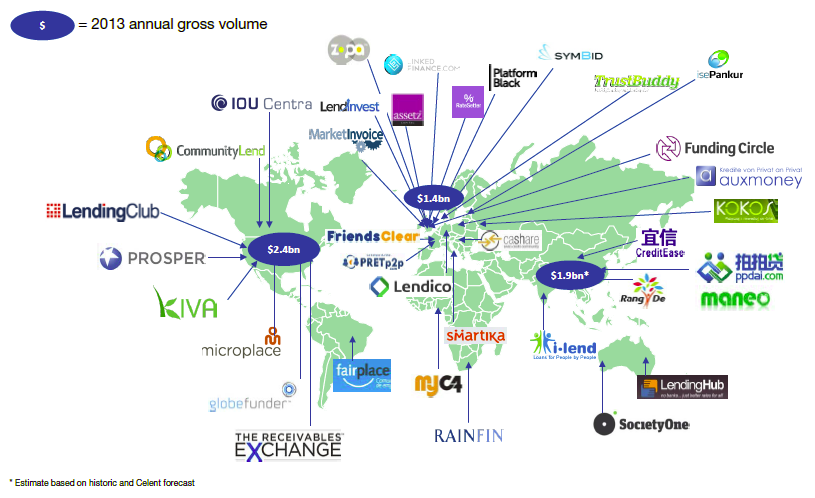

日本で一般に知られている国外のソーシャルレンディング業者というと米国大手のLending Club、Prosperや英国のZopaくらいではないかと思いますが、私がクラウドクレジットの仕事を通して海外の業者を見ていると、Lending Clubのよりは規模は小さいものの同様にイケているソーシャルレンディング業者さんは、世界にだいたい70、80社くらいはあり、市場が急速に伸びているため2年もすればこれが200社、300社くらいになっているのではないかと感じています。

(世界の主なソーシャルレンディング業者一覧)

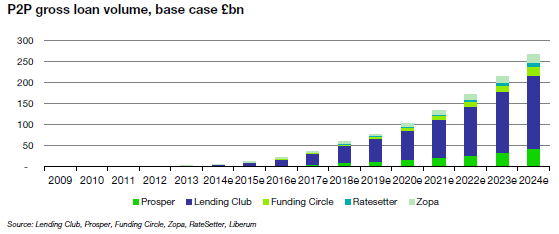

海外のソーシャルレンディング業者と話すと、彼らはソーシャルレンディング市場が10年後には100兆円、300兆円のオリジネーション(ローンの組成)を行う、またはリテール・ローン(消費者ローンや中小企業ローン)市場の半分か少なくとも4分の1くらいは占めているだろうと予測しています。

(今後10年間の世界の5大ソーシャルレンディング業者のオリジネーション額の推移予測(ソース:各社資料、Liberium))

なぜ彼らはソーシャルレンディングが信用市場で150年ぶりに起きつつある破壊的イノベーションであり、数十年後にはメガバンクと同様の規模で世界の経済にお金をまわすインフラになっていると考えているのでしょう。

その理由は、近年急速に厳しさを増している銀行の資本規制にあります。

もともと銀行という、預金を集めて貸付を行う業態は古くからあったと思うのですが、19世紀後半から世界の経済にお金をまわすインフラとしての銀行の存在感は別格となり、日本も含めて現在メガバンクと呼ばれる大きな銀行の多くはこの、今から150年くらい前の時期に設立されています。

銀行が大きな存在感を誇ってからのこの150年間に大きな経済/金融危機を経る中で中央銀行の設立や預金保険システムの整備などの発展があったわけですが、2007年のサブプライム危機、2008年のリーマンショックに続く金融危機では銀行にお金を預けている人たちが元本は保証されていることを期待している中で銀行がリスクの高い取引で大きな損失を出して倒産してしまいかねないことが問題となり、その後資本規制が非常に厳しいものとなり、それがさらに現在年々より厳しいものになっていっています。

ところが資本規制が厳しくなればなるほど、無限に資本を拠出してくれる人などいないため、多くの銀行は貸付を減らすしかなくなっています。

そして、借り手のニーズ(お金を借りたい量)が急激に変わるわけではないため、信用状況は悪くないのに銀行から借り入れを行うことができない個人や中小企業が至る所で溢れかえるという状況が欧米では進行しかけました。

そしてその状況の解決にちょうど、2005年、2006年くらいから芽生えていたソーシャルレンディングのプラットフォームを通じて個人投資家や機関投資家が個人や中小企業に対して直接貸付を行うという仕組みがぴったり当てはまりました。

世界の銀行の貸付残高は(非常にざっくりですが)5000兆円くらいあるといわれており、これが借り手のニーズは急激に変わっているわけではない中で急速に縮小しています。そしてソーシャルレンディングは、借り手のニーズに変わりがないことと銀行の急速な縮小のギャップを埋めることができます。

だからこそ、そのギャップの大きさ=ソーシャルレンディングの市場規模が今後10年、20年で数百兆円規模になるということを欧米の人々は所与と考えているようです。

このように世界では20年後、30年後に現在のメガバンク並みの規模のお金をまわすインフラ企業の卵としてのソーシャルレンディング業者がまさに今たくさん出来つつあるというのが常識になってきており、クラウドクレジットもそのうちの1社になれるよう、まずは目の前の、当社のプロジェクトにご出資頂いているお客様のお金を運用する体制をどんどん強化して足腰を鍛え続けようと思っています。