マイクロファイナンスの種類と規模

こんにちはマーケティングチームです。

今回は「マイクロファイナンスの種類と規模について」。

マイクロファイナンスを実施する組織とは、どのような事業形態なのでしょう。マイクロファイナンスは、「貧困層への小口融資」というイメージが一般に定着しています。「貧困」という言葉から、多くの人は、NGOや非営利組織が行うものと思うかもしれません。

実は、マイクロファイナンスを行っている組織の事業形態はさまざまです。そこにはもちろん、NGOや非営利組織も含まれますが、これに加え、銀行(政府・民間)、ノンバンク、協同組合、自助グループ、有限責任会社と、あらゆる業態の組織が参加しています。

以下は、マイクロファイナンスの総合データーベースである、MixMarketの定義です。

銀行:国の銀行業務監督機関より許可を受けた、金融サービス仲介業者。

ノンバンク:銀行とは別のカテゴリーにて、金融サービス実施の許可を受けた機関。銀行に比べ、最低資本レベルが低い、預金が集められない、などの違いがある。

協同組合:会員で構成された非営利団体。多くは、正式なライセンスをもたない(インフォーマル)組織だが、稀に国や地方の組合議会に監督されるケース(フォーマル)もある。

NGO:非営利団体として登録されている機関。預金を集められないなどの制約があり、金融監督機関の許可を得ていない(インフォーマル)ことが多い。

先日は、ラテンアメリカの一人あたり融資額が、他の地域と比較して高いことを説明しました。(http://crowdcredit.jp/blog/entry/120)

その理由に、市場における「銀行」の存在が大きいことがあげられます。

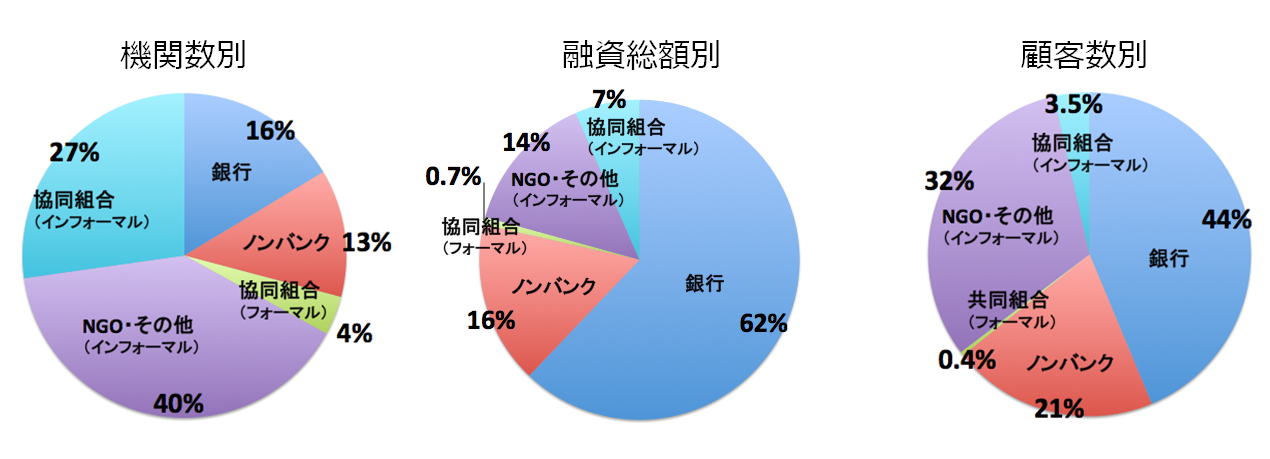

ラテンアメリカ マイクロファイナンス事業形態別市場概要

出所:Multilateral Investment Fund

グラフの通り、「銀行」は、機関数が16%(174機関)にも関わらず、融資総額は62%(24,861百万ドル)、顧客数は44%(約965万人)です。機関数ではトップ(40%:422機関)の「NGO・その他」は、融資総額では14%(5,665百万ドル)、顧客数は32%(約702万人)と、銀行に奮いません。

つまり、「銀行」が施すマイクロファイナンスの方が、「NGO・その他」のそれよりも、顧客一人あたりの融資額が大きく、(利益面では)遥かに効率的であると言えます。

一方で、NGO・その他機関は、非融資サービス(金融リテラシー教育など)を多く提供しているとも言われており、この説は、上記データを見ても納得できます。ラテンアメリカの一人あたり融資額の大きさには、銀行の存在が大きく影響していることが理解いただけたかと思います。

クラウドクレジットが出資をしている、ペルーの債権回収業者(Kobranzas)も、銀行のマイクロファイナンス債権を多く取り扱っています。