クラウドクレジット運用実績とローンの分散投資のお願い

2017年も、クラウドクレジットをご愛顧いただき大変ありがとうございました。

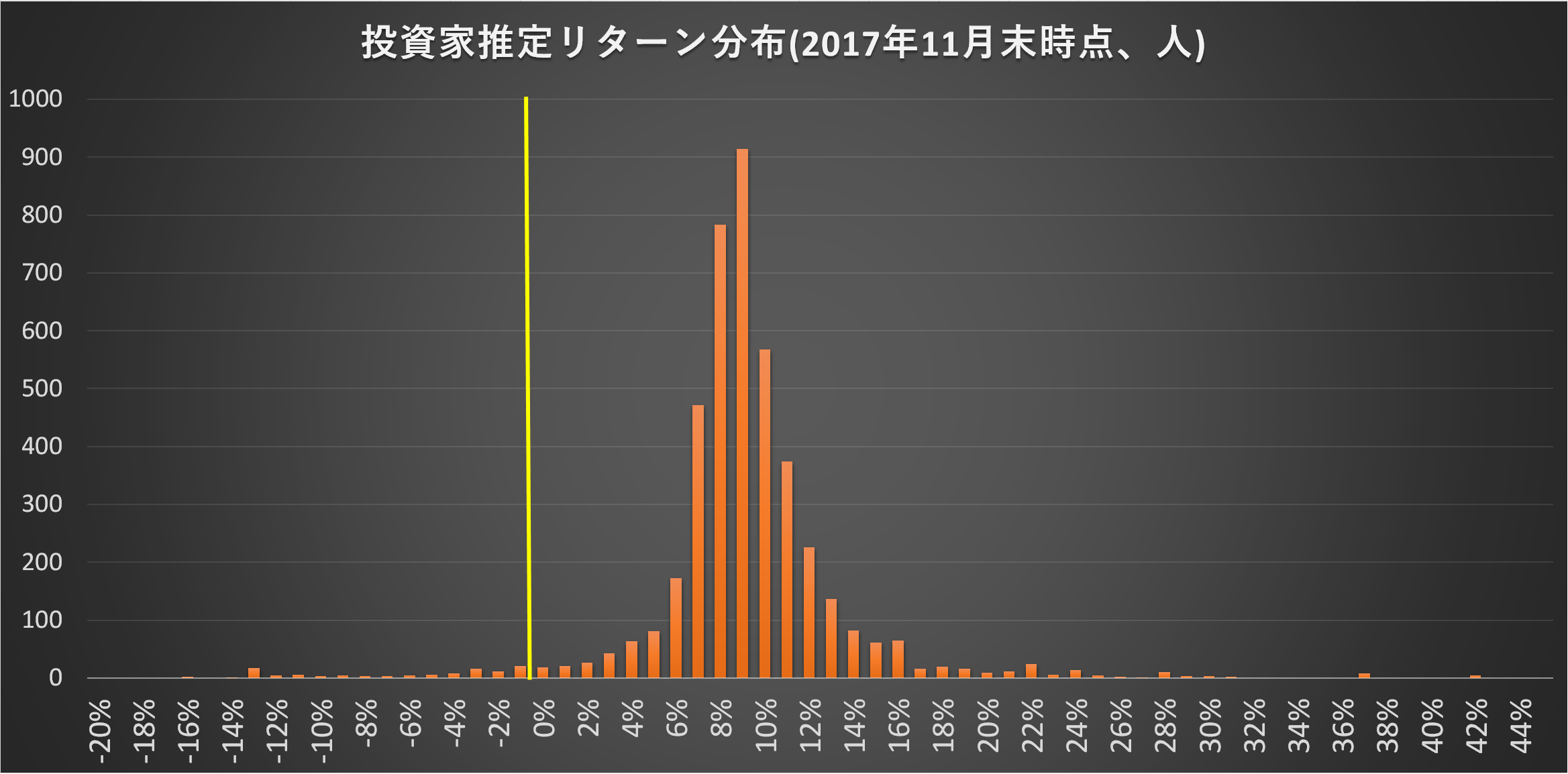

(2017年11月末時点でのお客様の推定リターンの分布図)

(※上の図は、お客様の過去の運用実績リターンと今後のキャッシュフローを当社所定の方法で推定したものを合わせた、推定運用リターンの分布図(人数ベース)です。)

分散投資の重要性を、こちらのブログでも再度強調させていただきます。

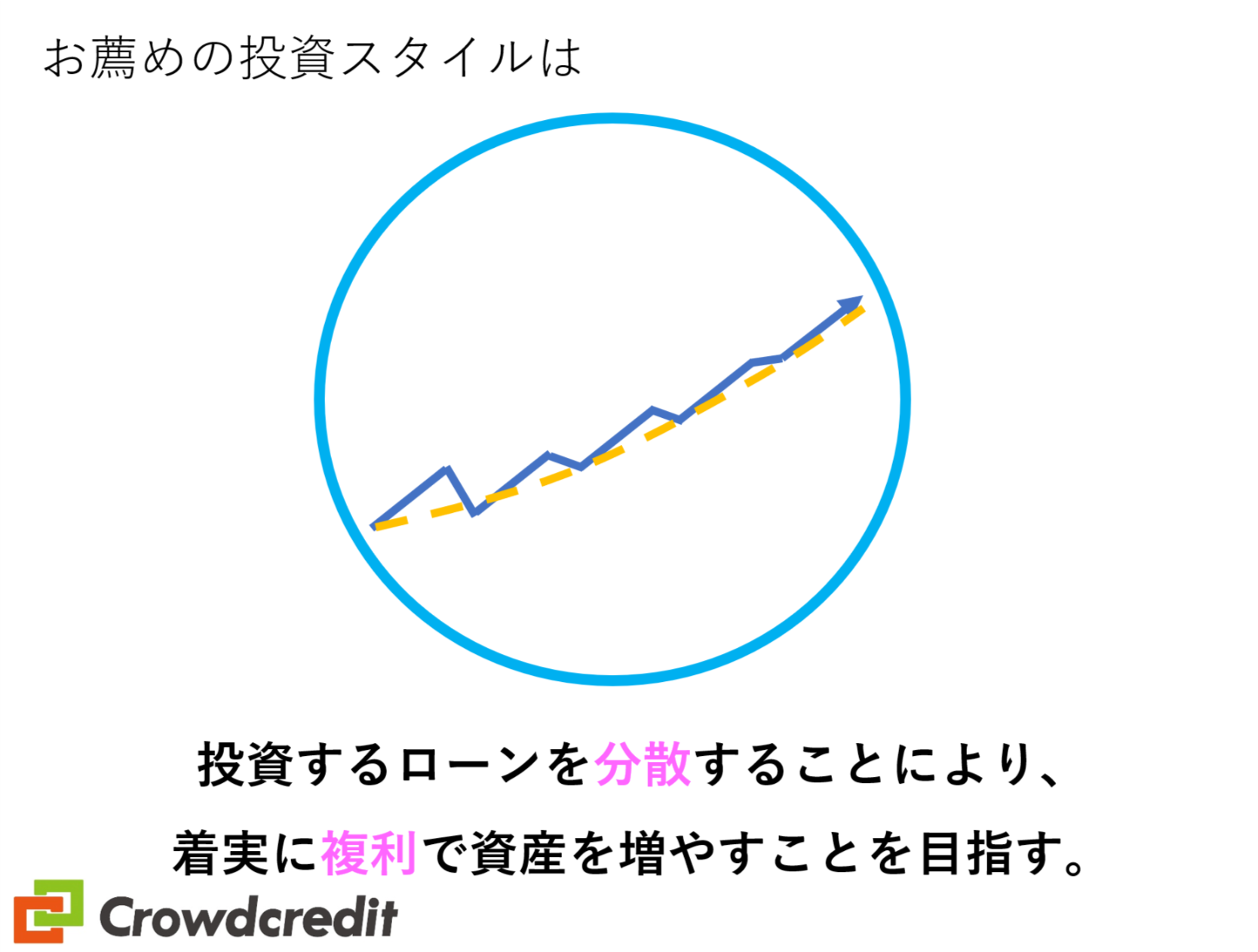

貸し倒れや元本割れのリスクを軽減する投資スタイルを推奨します

そのため当社では、ソーシャルレンディング投資を行うにあたり、分散投資を行うことによって、下の図のようにお客様の試算を着実に増やしていただくことをお薦めさせていただいています。

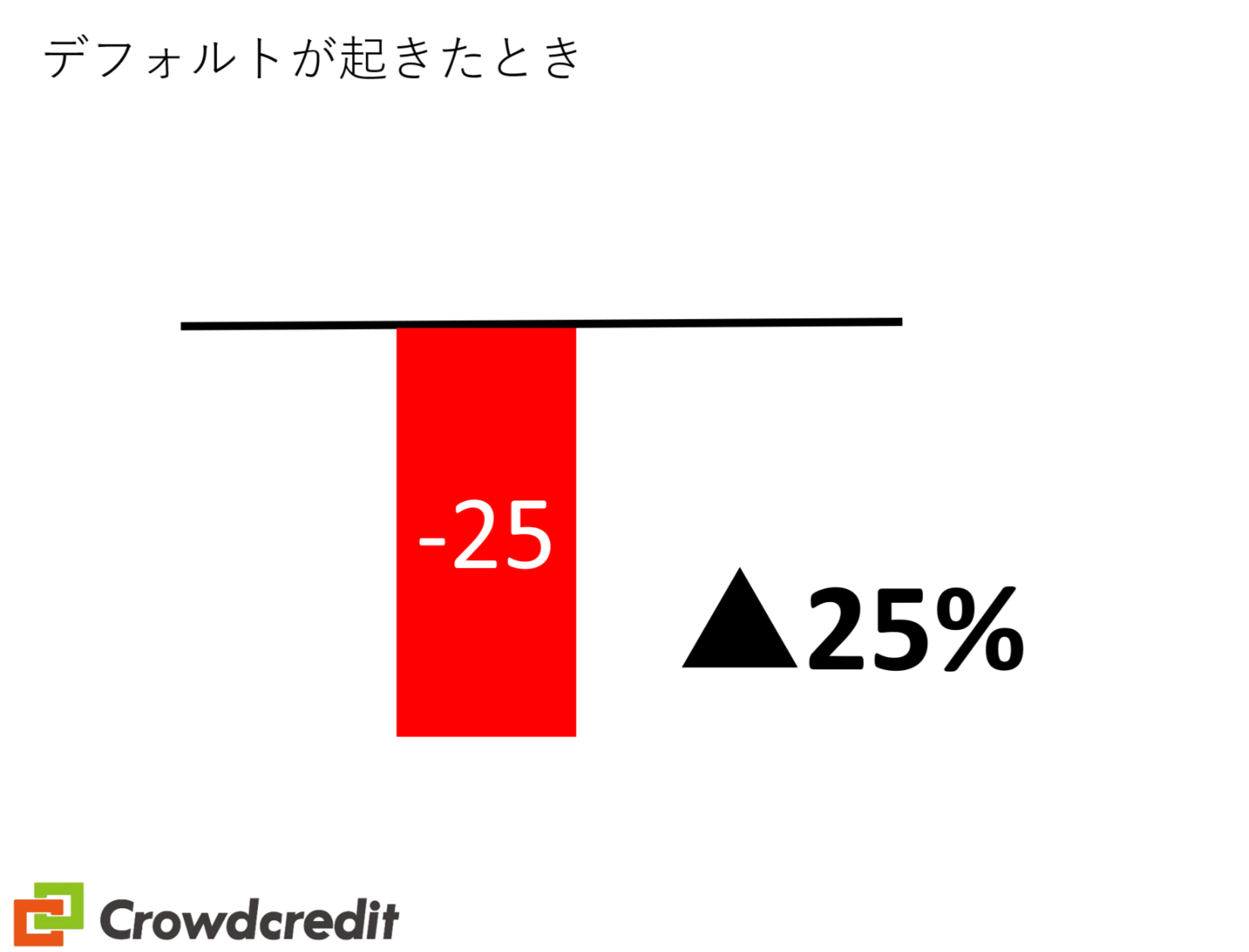

元本割れが起きた時のインパクトを例でみると

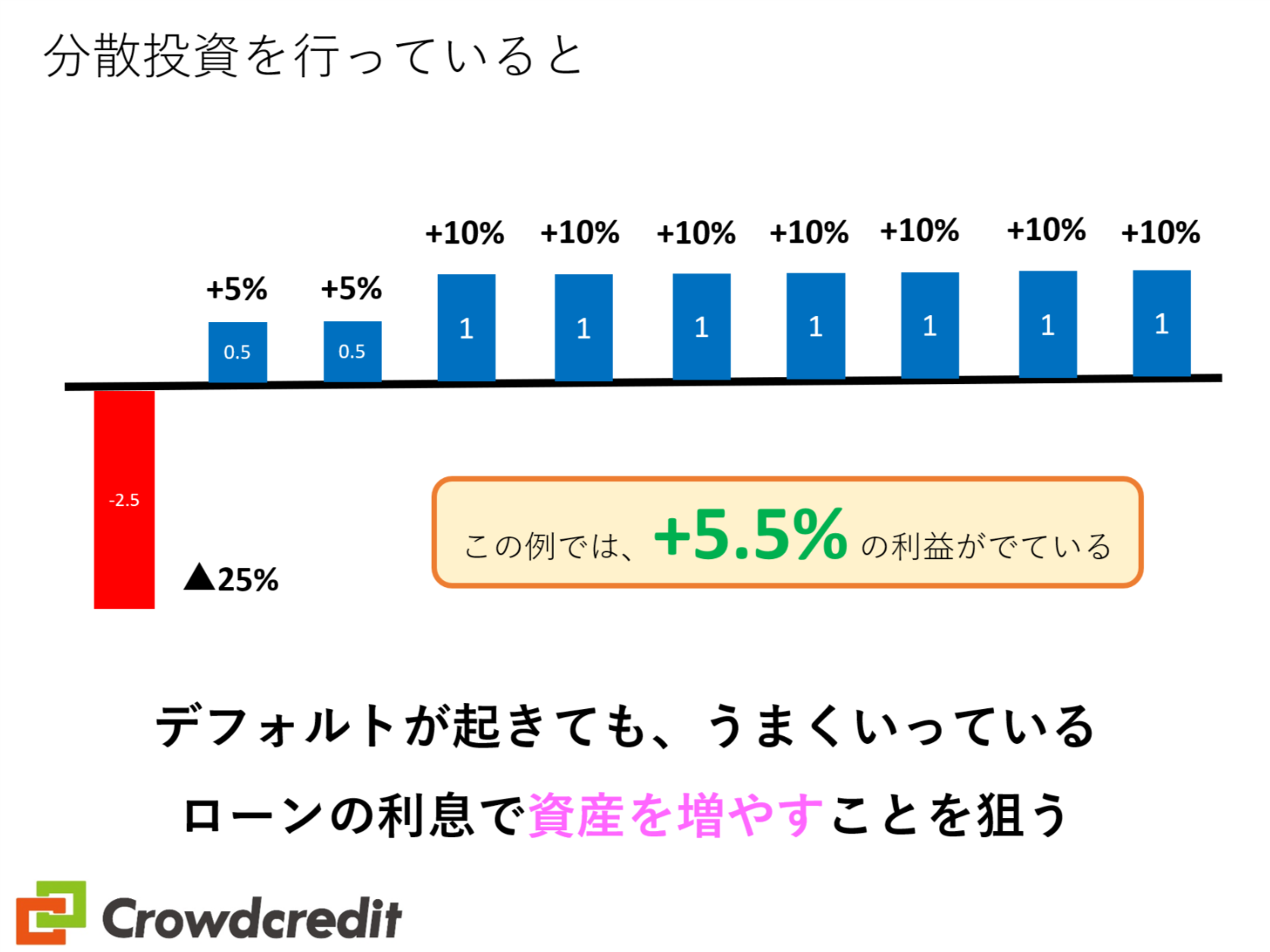

しかし下の図のように、同様に10%の金利で融資を行うファンド10種類に投資を行っている場合、保有しているファンドの1つが25%元本割れしてしまい、ついでに2本に遅延が生じて思ったほどの実績がでなかったとしても、元本割れ分は全体の出資額の2.5%にすぎず、予定通りにいっているファンドの「金利の力」で簡単に取り返せます。

この例では、分散投資を行ったポートフォリオ全体では5.5%のプラスのリターンを得ています。

分散投資を行っても残る「総崩れリスク」

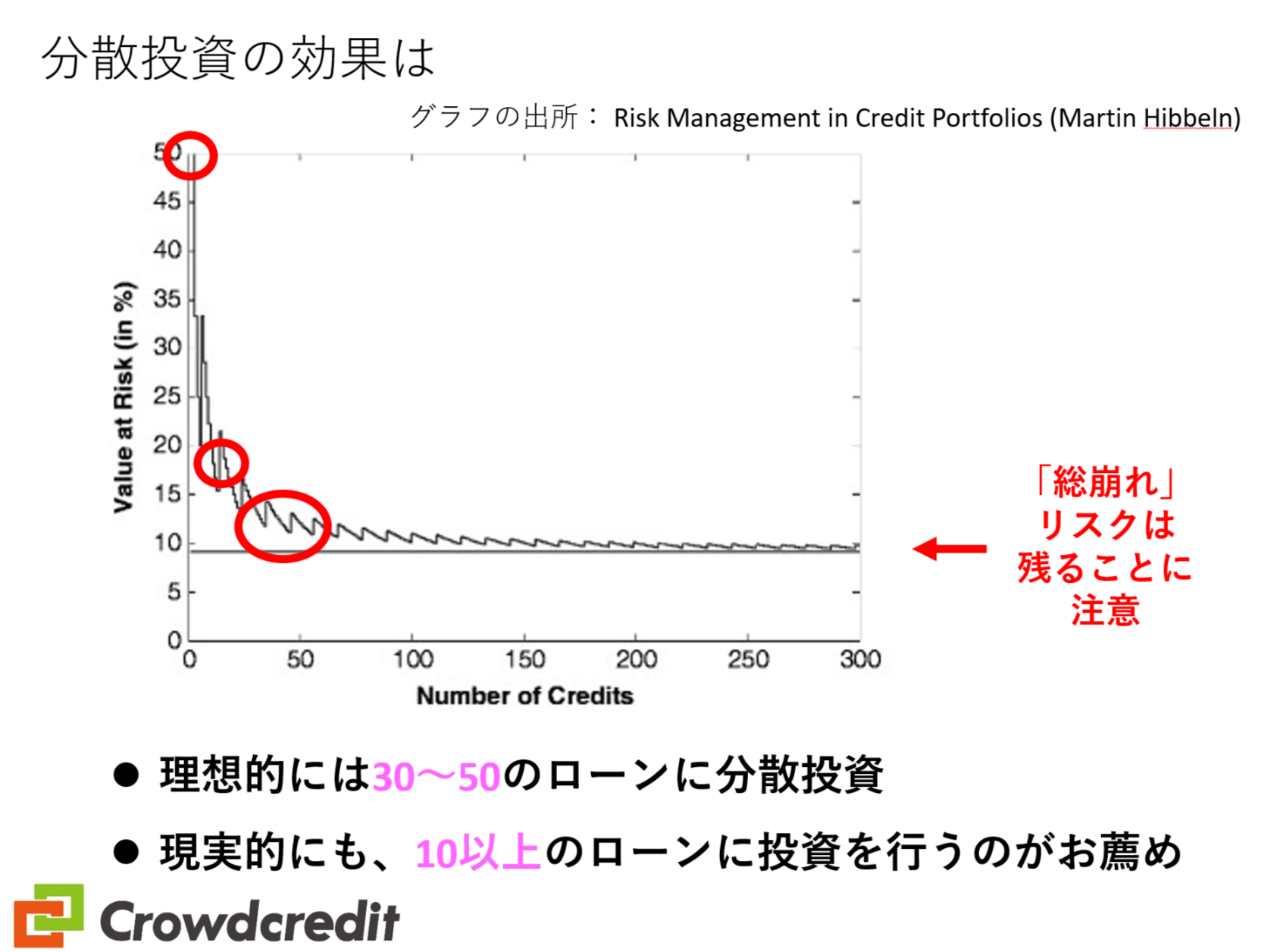

一般的に、ローンに投資を行うに際しては、下の図の通り30程度のファンドに分散投資を行えば300のファンドに分散投資したのとそれほど変わらないリスクヘッジができるといわれるのですが、現実的にはお忙しい方も多いと思われますので、当社では最低10程度のファンドには分散して投資いただくことを強くお薦めさせていただいています。

それでも、投資を行ったファンドほとんどが遅延や貸し倒れの増加による元本割れに見舞われる、「総崩れリスク」というものが残ります。

これは、いわゆるリーマンショックのような状況に遭ってしまう場合のリスクです。

「10年に1度は、分散投資を行っていてもポートフォリオは損を出してしまう」という心構えが、ソーシャルレンディングというリスクの高い融資ファンドに投資を行うにあたっては必要になってくるかと思っています。

再度、分散投資をお願いいたします

ただしリーマンショックは通常毎年はきませんので、残りの10年のうち9年でしっかり資産を積み上げ、1年は資産を取り崩してしまうことになってしまうかもしれませんが、これを2、3サイクル重ねて、下の図のようなかたちできっちり資産を積み上げて頂ければと思っています。

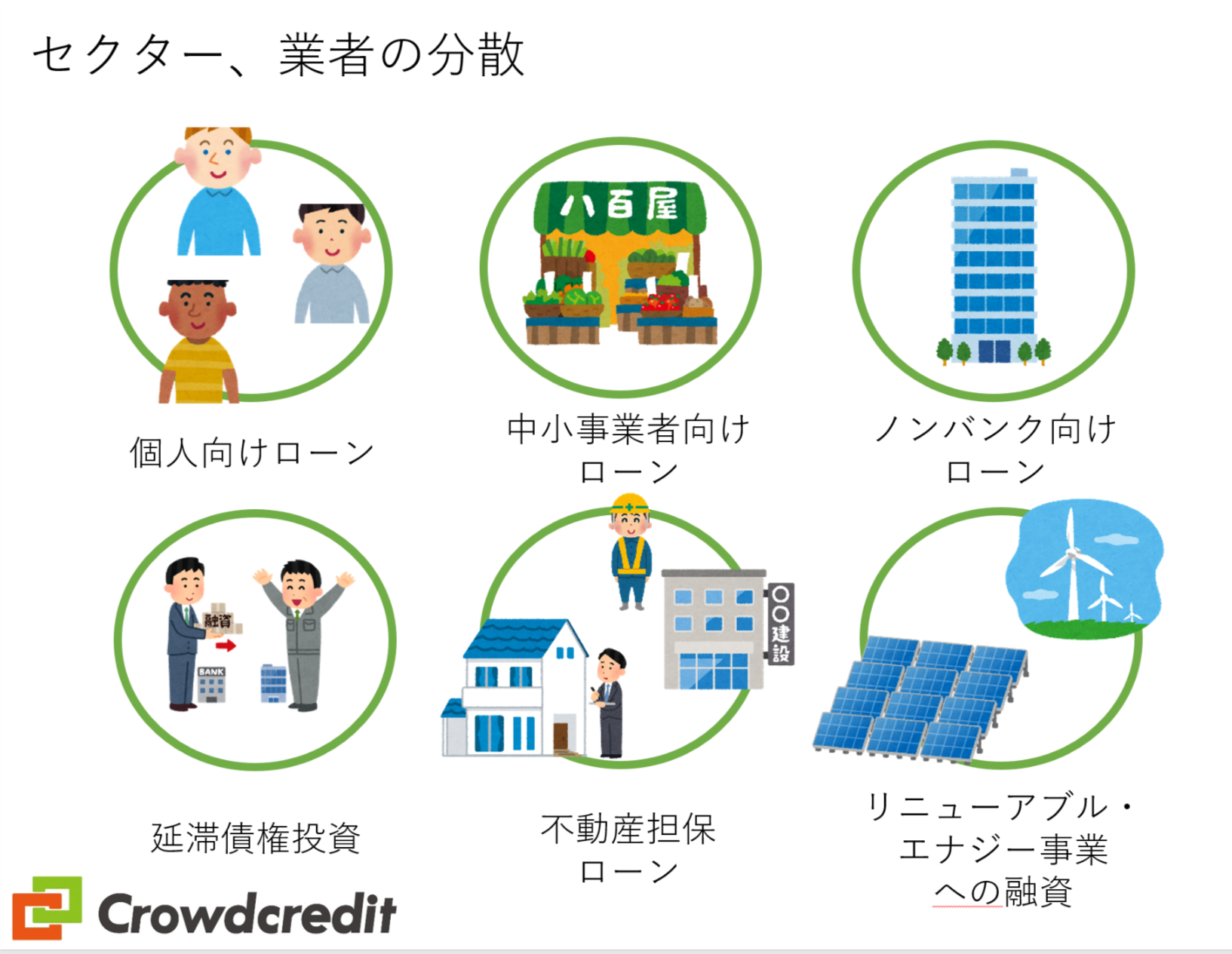

もちろん、融資のセクター、ソーシャルレンディング業者の分散も忘れずに行っていただければと思っております。