「見えるコスト」と「見えないコスト」

さて、突然ですが、気の乗らない飲み会に誘われたことはありますか?付き合いの飲み会や、気の進まない飲み会等、一回はご経験されたことがあるかもしれません。

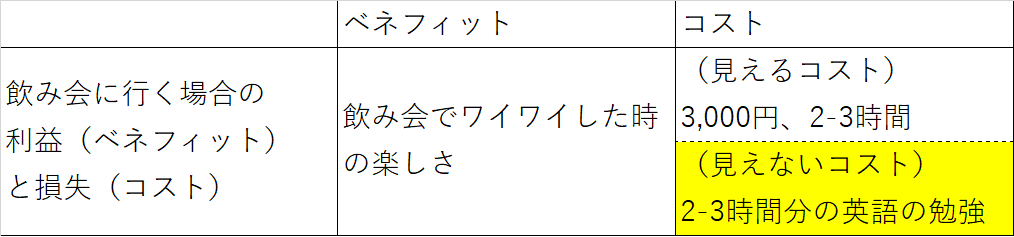

では、その飲み会が3000円のコースだったとしましょう。さて、この場合、その付き合いの飲み会にいやいや付き合ったことによって失ったもの(コスト)はなんでしょう? もちろん、3000円の飲み会代と、それに付き合った時間(2~3時間?もしくはもっと?)でしょう。

しかしそれだけではありません。上記の、3000円と2~3時間は直接的にかかったコストです。いわば「見えるコスト」ですね。

問題は、上記の損得換算は「見えないコスト」を考慮に入れていないという点です。その「見えないコスト」とは、「付き合いの飲み会に行かずにその時間を他の事に使った場合に得られたであろう利益」です。

例えば、付き合いの飲み会に行かなかったら英語を2~3時間勉強できたとしましょう。そうすると、「付き合いの飲み会に行ったことによってできなくなった2~3時間分の英語の勉強」が「見えないコスト」です。これは直接的に金銭的価値に換算できるものではありませんが、その勉強を積み重ねていったときに得られる金銭的報酬(例えば昇進や、年収アップの転職)を考えてみるとバカにならないことはお分かり頂けると思います。

なので、この「付き合いの飲み会に行くか行かないか」の意思決定をする時には次のような損得換算(コストベネフィット分析)をする必要があるでしょう。

*これは厳密な分析ではありません。英語の勉強をする時に書籍等を購入するとすれば、それはコストに計上しなければいけませんし、「飲み会でワイワイ」したことによって人間関係が深まり、新たなビジネスが生まれたりすれば、それは「今は認識できていないベネフィット」になるでしょう。上の図の様にきれいに整理できない問題であることは承知の上で読み進めて頂ければ幸いです。この分析をした上で、ベネフィットがコストを上回ると考えれば、「付き合いでも行くか!」という意思決定をすることになります。

*飲み会に行くか行かないかごときで何をむきになっているんだ、このロジックオタクめ!と思われるかもしれませんが、もう少しお付き合いいただければ幸いです。本題は飲み会の話ではないんです。。。

「機会費用」という考え方

さて、問題は多くの人がこの「見えないコスト」を意識しない、もしくは、軽視してしまう、ということです。その名のごとく、「見えない」ので意識しづらいのです。この「見えないコスト」のことを経済学では「機会費用」(Opportunity Cost)と呼びます。

「この飲み会行きたくないなあ、でも2時間で3000円ならまあ付き合いでも行くかあ」とどうしても思ってしまいますが、本当は「この飲み会行きたくないなあ、2時間で3000円で、さらにその時間の間、英語の勉強もできなくなるのかあ」と考えるべきなのです。

「見えないコスト」の重要性

上記の例は、なんのことはない、日常の些細な事象における損得計算に関わるものですが、「見えないコスト」を軽視してしまう事の弊害はビジネスや経済、政治等、重要な場面でも大きいと考えます。例えば、会社において、あなた(担当者)がとあるプロジェクトAに取り組むか取り組まないかを上司(意思決定者)に提言するとします。

さて、この場合、シナリオは下記の様に3つかんがえられます。

さてこの場合、「見えないコスト」はどこに潜んでいるでしょう?

まず、プロジェクトに取り組んで成功した場合(シナリオ1)、コストはゼロです。ですが、プロジェクトに取り組んで失敗した場合(シナリオ2)損失が発生します。これは実際に発生する損失なので「見えるコスト」です。問題はシナリオ3です。これは一見、何も起こらないのでコストはゼロと考えがちですが、ここが落とし穴です。

飲み会の例で見たように、「見えないコスト」とは「他の事に取り組んだ時に得られたであろう利益」です。つまり、ここでは、「プロジェクトに取り組んだ時に得られたであろう利益」がシナリオ3の「見えないコスト」です。

ここで、あなたの上司(意思決定者)が「見えないコスト」を無視し、「見えるコスト」ばかりを気にする人だったらどうでしょう?

「見えないコスト」を無視している、ということは、プロジェクトに取り組まないことによるコストはゼロと認識している、ということです。そうすると、「見えるコスト」が発生する可能性のある「プロジェクトに取り組む」という意識決定は自然と敬遠されます。担当者のあなたは、「もしプロジェクトに取り組むという提言をしてそれが失敗したら責められるけど、取り組まなければ何も起こらないから、取り組まないことにしようかな。。。」と考えるでしょう。

こうして、何もチャレンジしない、新しいことに何も取り組まない組織が生まれてしまいます。これを防ぐためには、きちんと「見えないコスト」を考慮に入れることが大事でしょう。「何もしない」という意思決定にもコストが伴うのです。

人の偏見を考慮にいれた行動経済学

従来の経済学は「人間は合理的に判断する」ということを前提に作られていました。「合理的」、ということは、上の例で言うと、「見えないコスト」まできちんと考慮にいれて意思決定をする、ということです。例えば、中央銀行の金融政策等の重要な政策も、この「人は合理的に行動する」という前提の上に作られたマクロ経済学の理論によって策定されています。

しかし、上の例で見たように、人はどうしても「見えないコスト」を軽視してしまったりするものです。人はいつも合理的に行動するわけではないのです。

今年のノーベル経済学賞を受賞したリチャード・セイラー氏は、経済を分析する際に、上記のような人の偏ったものの見方(バイアス)を考慮に入れるべきだ、として行動経済学を発展させました。

クラウドクレジットでは過去にも思い込みや偏見を取り除いて意思決定を行う事の重要性をブログにしてきました。上記の様に「見えないコスト」を無視することによって現状維持を好んでしまう人の性質についてはこの記事でとりあげましたし、海外への投資を必要以上に敬遠してしまう「ホームバイアス」と呼ばれる思い込みについてはこの記事で焦点を当てました。

人の意思決定のメカニズムをより正確に分析できるようになると、より正確な経済予測や合理的な意思決定ができるようになるでしょう。以上、投資型クラウドファンディングを通じて世界のお金の流れを変えるクラウドクレジットでした。

参考文献

Thaler, R. H. (2015). Misbehaving: The making of behavioral economics.