日本はなぜ経済成長の勢いを取り戻せないのか?先進国で続く経済成長率の低迷~長期停滞論とは

日本はバブル崩壊後、「失われた20年」と呼ばれる経済の長期停滞期に突入しました。この状況を改善すべく、2012年以降アベノミクスや黒田バズーカと呼ばれる経済政策が導入され、一時円安が進み、株価も上昇しましたが、GDPの成長率は依然として伸び悩んだままです。

また、2016年のマイナス金利導入に象徴されるように、日本では短期・長期ともに歴史的な低金利が常態化しています。しかし、このような長期低迷は日本特有のものではなく、世界の先進国で広く見られる現象であるようです。

先進国では全体的に経済成長率が低下している

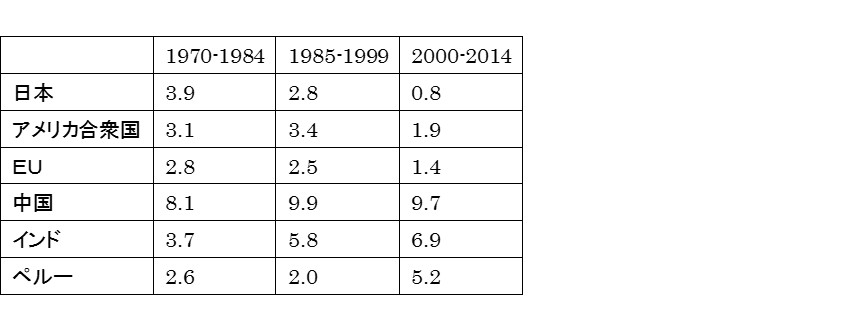

以下の図表1のように、日本や米国、EUに加盟している多くの先進国では時間とともに経済成長率が低下していることが分かります。一方、中国などの新興国では、比較的高い成長率が続いています。

図表1:世界各国のGDP成長率(%)

出所:The World Bank のデータより筆者作成

なぜこのように先進国で経済成長率が低い状態が続いているのでしょうか? この現象を説明する理論の一つに、先進国では慢性的な需要不足・貯蓄超過があるとする「長期停滞論」と呼ばれる考え方があります。今回は、この「長期停滞論」を基に、先進国の低成長について考えてみたいと思います。

なぜ成長率が低下しているのか-サマーズ氏の唱える「長期停滞論」とは

「長期停滞論」とは、米国の元財務長官であるローレンス・サマーズ氏が唱えたものです。2013年のIMF(国際通貨基金)での彼の発言によって話題となり、世界のマクロ経済情勢を語るうえでの一つのトレンドとなっています。

まずサマーズ氏は、米国の潜在GDP成長率が低下していることを指摘しています。潜在GDPとは、資本や労働力を最大限投入したときに達成されるGDPで、これは現実の数値ではなく、仮に今存在する生産に必要な要素がフル稼働したときの、言わば理想的な状態におけるGDPになります。

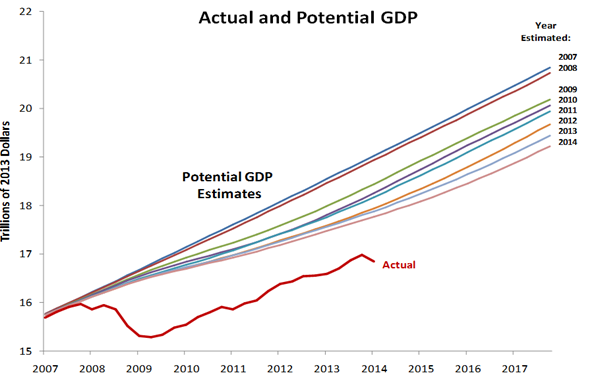

この成長率は、中長期的に経済がどの程度成長できるかを示す指標であり、その国の「経済の実力」を表すとされています。図表2に示されている通り、アメリカにおける潜在GDP成長率の予測は、年々下方修正されていることが分かります(図中のPotential GDP Estimate)。これは、アメリカ経済の実力が伸び悩んでいることを示唆しています。

図表2:米国の潜在GDPと実際のGDP

出所:サマーズ氏のチリ中央銀行での講演(2015)より

しかしここで注意したいのは、潜在GDPは資本や労働力が最大限投入されたときの「供給力」を示すという点です。モノを供給する力があっても、モノを買う人が少なければ(需要がなければ)、モノは売れ残ってしまいます。

一般に一国の総供給と総需要の差をGDPギャップといい、「(実質GDP-潜在GDP」)で表されます。人々の経済活動が活発で需要が供給に比べて多いとき、つまり景気が良いときにはGDPギャップはプラスになり、反対に景気が悪く需要が供給を下回ると値はマイナスになります。

再び図表2を見てみると、実際のGDPは潜在GDPを大きく下回っていることが分かります(図中のActualが実際のGDP)。つまり、需要が不足しているということが言えます。

これまでの話をまとめると、供給力を表す潜在GDPの成長率が低下していることに加え、そもそも需要が不足しているために、実際のGDPも伸び悩んでいるということになります。

なぜ需要不足、貯蓄超過なのか

上に述べた通り、先進国の低成長の背景には慢性的な需要不足・貯蓄超過があるとサマーズ氏は指摘しています。では、需要が不足している理由は何でしょうか。サマーズ氏はいくつかの要因を挙げています。

人口増加率、技術進歩率の低下

先進国では少子高齢化が進んでおり、人口減少は需要を低迷させます。また、近年イノベーションが停滞しており、投資の伸び悩みを引き起こしていると言われています。

貯蓄を増やす層に所得が集中

所得格差が進行すると、富裕層に富が集中します。一般的に富裕層は総資産に占める消費の割合が低い(消費性向が低い)ので、経済全体で見たときに貯蓄が増加します。また、大きな利益を上げる大企業が投資をせず莫大な内部留保を抱えることも、経済全体の貯蓄を増加させることにつながります。

大きな資本を必要としない主力産業

IT化が進行すると、少ない資本で大きな利益を上げることが可能になります。よって、そもそも大きな投資を必要としないといったことが起こりうるのです。20世紀は、大きな資本を必要とする重厚長大産業が産業の中心でした。しかし、近年はパソコン1台で起業可能な時代であり、初期投資に莫大なお金がかからないのです。

先進国の成長率低迷解消は期待薄?

このように、先進国では需要不足による成長率低迷が指摘されています。もちろん、この先この低迷が解消される可能性もゼロとは言えません。

米国ではトランプ大統領が大規模な財政支出を行うとの公約を掲げており、今後需要不足が解消されることがあるかもしれません。日本でも、アベノミクスがこれから軌道に乗ればまた成長率を持ち直せるかもしれません。しかし、長期的な視点で見ると先進国の経済成長の余地は少なく、途上国、新興国に大きな成長の可能性が残されていることがうかがえます。

次回は、長期停滞論を引き続き取り上げながら、先進国での成長率低迷が金利にどのような影響を与えているのかについて考えます。

参考文献

Summers, L. H. (2015). Lower Real Rates, Secular Stagnation and the Future of Stabilization Policy. In Central Bank of Chile Annual Conference.

Summers, L. H. (2014). US economic prospects: Secular stagnation, hysteresis, and the zero lower bound. Business Economics, 49(2), 65-73.

The World Bank : World Bank Open Data

Copyright © 2016 投信1 [トウシンワン] 1からはじめる初心者にやさしい投資信託入門サイト All rights reserved.