結局、途上国の中小企業の利益率はどれくらいなのか

クラウドクレジットの杉山です。

当社では途上国のローンに投資することがリスクを考慮しても資産運用を行うにあたって魅力的な選択肢になりうること、そしてその融資に際しての高金利は、借り手である中小企業の高い利益率によって正当化されることの情報発信を行ってきました。

今回は調査や統計を例に、実際の途上国の中小企業の利益率をみてみます。

2005年のスリランカの例

まずは10年ほど前にスリランカで行われた、零細事業者が地元の金融機関から借り入れを行うことは合理的なのかについての調査をご紹介します。

以下は2005年にSuresh de Mel、David McKenzie、Chris Woodruffによってスリランカで行われた調査の結果です。

(参考論文「Returns to Capital in Microenterprises: Evidence from a Field Experiment」)

調査は約400の零細事業者(雑貨店、自転車の修理工、洋服の仕立屋等)をランダムに選び、約100の零細事業者には200ドルを、同じく約100の零細事業者には100ドルを融資し、一方で約200の零細事業者には特に貸付を行わずに15か月間利益の推移を観察するというものです。

調査の対象になったような当時のスリランカの零細事業者の平均的な月間の利益は、30ドルくらいだったとのことです。

調査の結果は、100ドルの融資を受けた零細事業者の利益額は融資を受けなかった零細事業者のそれと比べて月次で5%前後高い成長をみせ、200ドルの融資を受けた零細事業者の利益額は100ドルの融資を受けた零細事業者のそれと比べてさらに月次で5%前後高い成長をみせるというものでした。

月次で5%の利益額の成長というのは単利でみても年次で60%の成長率で、当時のスリランカにおける銀行やマイクロファイナンス機関の貸付金利が2年もののローンでだいたい20%前後であったことから、その金利水準であれば貸付/借入は十分正当化できるということになります。

中小企業の利益率を平均ではなく分布でみると

ただし実務上注意が必要なのは、平均値が高くてももちろん全部の中小企業の事業がうまくいくわけではないということです。

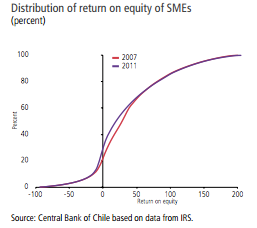

下の図は新興国の中でもかなり経済の発展が進み、経済統計の整備が進んできているチリの中小企業の利益率の分布です。

(チリの中小企業の利益率の分布、出所:チリの税務局のデータをもとにチリの中央銀行が作成)

2011年の利益率は、平均値は2005年時点のスリランカより若干低い40%程度、中央値は約20%、上位10%で約120%、上位30%で約55%、一方下位30%は利益率がゼロかマイナスとなっています。

マクロ的に見ると、上位40%にはいる中小企業は多少(20%とか)の金利を支払っても、借入れを行うことにより追加資本を投入することによってより利益を増加させることができそうに見えます。

これまでの現実とこれからの展望は

現実にはほとんどの途上国で信用情報がまだ十分に整っていないことから、これまでは各貸付業者が独自の審査モデルを構築したりする必要があり、なかなか(先進国からみて)高めの金利をとる貸付を行うことによって途上国の中小企業に追加資本を投入していく、ということを行うのは困難で全然理屈通りに与信は広まっていませんでした。

それがここ数年、米国で広がりをみせたビッグデータ(携帯電話、SNS、モバイル送金のデータ等)を用いた審査によって与信を行う事業モデルが、信用情報が整っていない途上国での貸付にとても相性が良いのではという流れになってきており、途上国の個人や中小企業の与信へのアクセスの拡大、先進国の投資家の投資先の拡大の両面から注目されています。