優しい470%の金利

クラウドクレジットの杉山です。

当社では世界のローンに投資を行う機会を日本の個人投資家の方にご提供しており、投資家の方にも経済が成熟している日本ではもうみられなくなった融資機会が世界には多くあることを日々みて頂けているのではないかと思います。

私はカメルーンやペルーといった途上国の信用市場に投資家の方に投資を頂く機会をご提供する中で、世界の信用市場に関わるいろいろな方にお会いする機会があります。

今回はその中で、当社が日本の個人投資家の方にはお届けするにはまだ早い、カメルーンよりもさらに経済の発展段階の浅い国に関する逸話をご紹介します。

アフリカ ザンビアの例

以前東京で開催されたソーシャルファイナンスの会合に出席させていただいた際に、アフリカのザンビアという国で個人的にマイクロファイナンスをされている方の発表をお聞きする機会がありました。

とても素晴らしい挑戦をされていると思いました。

その中で、発表者の方が「金利は30%でお貸ししていますが、これは地元のマイクロファイナンス機関が貸している金利よりかなり低い金利で、借り手の方にはかなり楽になったと喜んでいただけました」とおっしゃられていました。

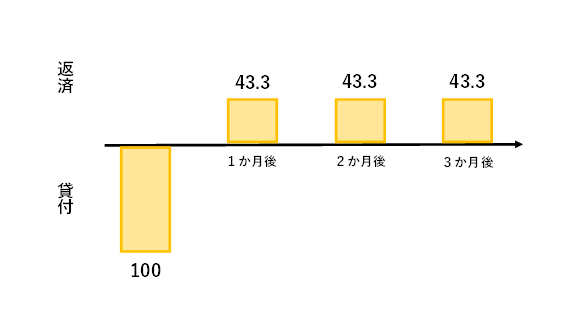

「なるほどーたしかに30%はマイクロファイナンスとしてはかなり低い金利だなー」と思ってお聞きしていると、たまたま配布資料に以下のようなローンのキャッシュフローが載っていました。

出所:当社提供

例えば100を借りた方は、1、2、3か月後にそれぞれ43.3を元利均等で返済し、トータルで130を貸し手に返済するというものです。

返済額が借入額の1.3倍ということで個人マイクロファイナンスを行われている方は金利が30%だと思っていらっしゃったのですが、金利の計算が得意な方がエクセルで計算すればすぐわかる通り、期間3か月、月次の元利均等返済で投資倍率が1.3倍になる金利は470%です。

ただしポイントは「金利470%で貸すなんてひどいじゃないか」ということではなく、全く逆に470%で貸すと地元の借り手の方に喜ばれること→お金の借り手の方はもっと高い利益率であろうこと(その時のお話では、ローンの資金使途は主に焼鳥の露店をだすにあたって鶏肉を焼くための網やドラム缶の購入とのことでした)、他のマイクロファイナンス機関の貸付金利はもっと高いということでした。

途上国における零細事業者の利益率と貸付金利

このように経済発展の段階が浅い国ほど零細事業者の収益率は(とびぬけて)高く、事業を行う原資を得られることが重要で金利水準の正当性はあくまで資金需要者の利益率との比較で決まるということは10年ほど前に開発経済学の分野で実証がかなり進み、論文や教科書で様々な事例を手軽にみられるようになってきました。

とはいえ実際に活動を行うに当たってはより個別のデータが必要ですので、こういったひとつひとつの、実際にこの分野で自分の手を動かして活動されている方と情報を交換することで「これくらいの発展段階の国だと零細事業者の収益率はこれくらいで、ワークする金利の水準はこれくらいなのだな」という肌感覚を身に着けることができ、今後もより多くの国の信用市場についての知見を得ていきたいと思っています。