資産運用とフィンランド個人向けローンをつなぐ裏方 – クラウドクレジット商品部のフィンランド出張記(1) –

第1回『フィンランド概要』およびFixura(フィクスーラ)紹介編

11月のある残業中のひととき…

社長:『「筆者」さん、来週ひまですか?』 (-□д□-)✧

筆者:『はい?』 ( ゚Д゚)?

社長:『ちょっと来週フィンランド行ってきてくれませんか?』 (-□д□-)✧

筆者: ( ゚Д゚)??

筆者:『ハイ、よろこんで‼(某・居酒屋風)』 ('◇')ゞ

筆者:ε≡ε≡ε≡≡ヘ( ´Д`)ノ .。oO ちょっとで行くところか…?

ということでムーミンワールドフィンランドに行ってきました。

今回は、季節はさかのぼり、昨年2015年11月に訪問したフィンランド出張について3回にわたり報告させていただきます。

最初の訪問先フィンランドのVaasa(バーサ)にて。

今回訪問先の位置関係

フィンランドといえば、皆さんは何を思い浮かべるでしょうか?

ムーミン : 北欧の民間伝承を題材とした一連の小説、漫画

キシリトー〇ガム : 〇ッテの大ヒットガム

サウナ : いわずと知れた、健康によい蒸し風呂

Nokia(ノキア) : かつての世界最大の携帯電話端末メーカー

Linux (リナックス) : 世界的なオープンソースソフトウェア

そして、サンタクロースの地元、などなど

有名な企業、作品、文化など次々思い浮かびますが、じつは人口は600万人と東京都の半分の規模です。

日本と比べてみると…

まとめると、兵庫県か北海道くらいの人数の国民が、ほぼ日本と同じ広さの国土に住んでいて、経済規模は神奈川県ぐらいあるということです(そのまま)。

そして、なぜ私たちがフィンランドでファンドを組成しているかというと、この国の融資の上限金利が年利50.5%と高く、ローン投資対象として魅力的な機会があること、かつソーシャルレンディング市場が急成長するなかで有望なローン組成パートナーを開拓できたからです。

高金利は『悪』なのか?

日本では、利息制限法により貸付金利の上限が20%であるので、『上限金利をはるかに上回る金利で融資を行うとは!』と、感じる方もいるかもしれません。

しかし話はそう単純ではありません。

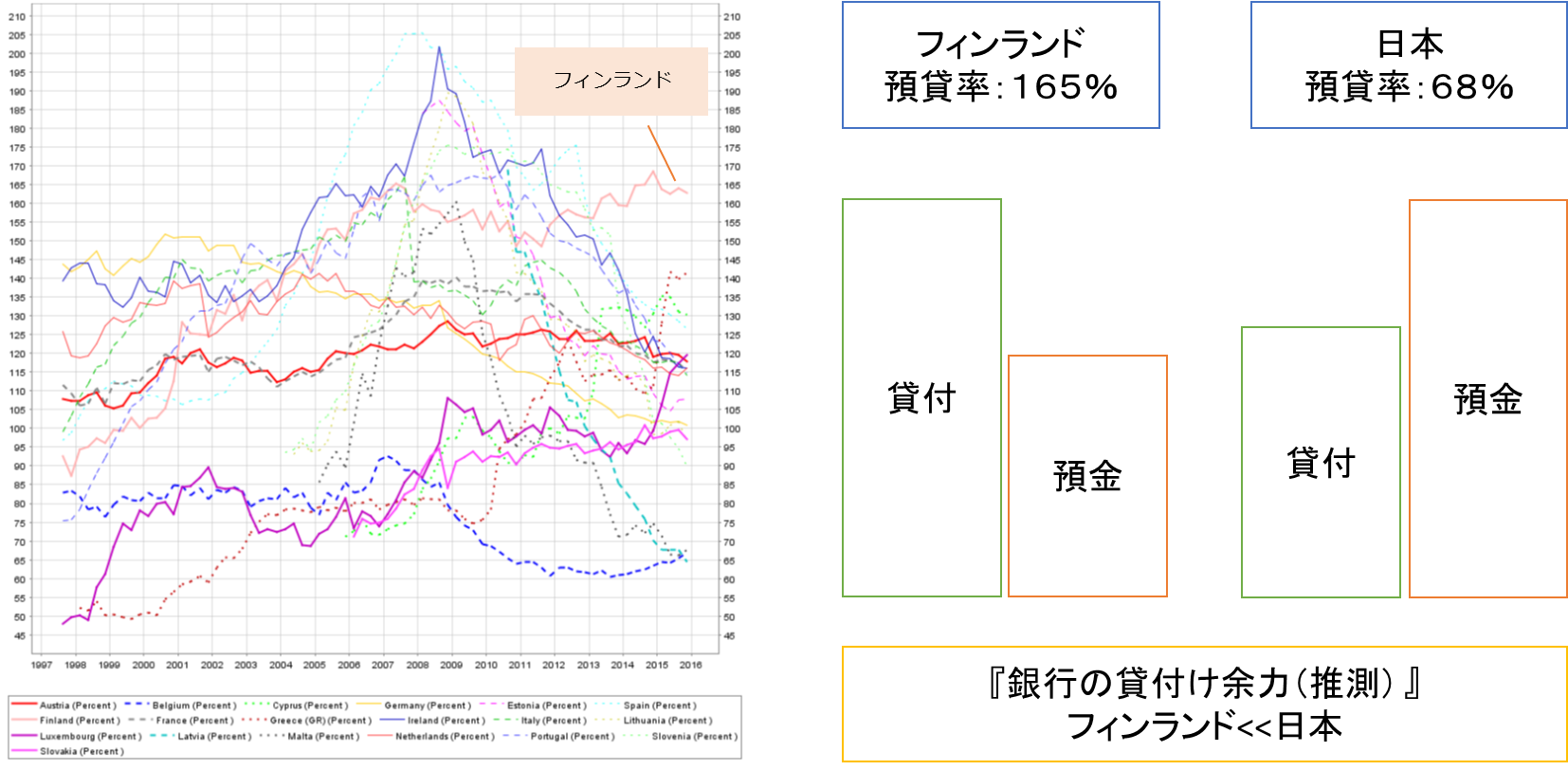

例えば、銀行の貸付状態を測るものさしに『預貸率(Loan-To-Deposit Ratio/LTD)』という預金と貸付の比率があります。

預貸率 = 貸出金 ÷ (預金+譲渡性預金) × 100(%)

預貸率が高いと、銀行は預金で集めた資金を企業に融資している、または企業が融資を受けて資金を設備投資に回しているといえ、反対に預貸率が低いのは民間企業での資金需要が低いことを示します。

この預貸率を調べると、フィンランドはEU諸国の中でもひときわ高く、預金100に対して165の貸付を行っており、ほかのEU諸国に比べて銀行は貸付を増やしにくいとわかります。

日本の場合は逆に、預金が100に対して68しか貸し付けに回っていません。つまり銀行としては貸付を増やしたいことになります。

(左)ユーロ各国の預貸率の推移 出典:ヨーロッパ中央銀行

(右)フィンランドと日本の預貸率の比較 出典:当社作成

フィンランドの銀行預貸比率160-165%(ヨーロッパ中央銀行 2016年)で、日本の預貸率68%(東京商工リサーチ 2015年3月)と、銀行の貸付け余力はフィンランド<日本となっています。

したがってフィンランドでは、日本に比べると『銀行から新たにお金を借りることが難しいのではないか』という仮説(理屈)が成り立ち、そうであれば、銀行から融資を受けられないひとたちへの、金利も含めたより柔軟な金融サービスが社会的にも許容されているのでは、と推測できるわけです。

フィンランド到着

ロンドン経由でヘルシンキ・ヴァンター国際空港に到着して、Booking.comで予約したヘルシンキ中央駅そばのホテルに夜10過ぎにチェックイン。

なかなかの『お値ごろ価格』のお部屋であり、刑事ドラマの取調室のような、殺伐とした趣のある一室で到着初日を過ごすこととなりました。

部屋に洗面台があり、シャンプーも備え付けてあるもののシャワーとトイレはなく、共用シャワーに向かいます。

ホテルの廊下で寝ている酔っ払いお兄さんもいて、なかなかの楽しいホテルです。

ソーシャルレンディングとは

今回の訪問先2社は、Fixura(フィクスーラ)とFellow Finance(フェローファイナンス)という、ソーシャルレンディングサービスの運営会社です。

そもそもソーシャルレンディングとはどういう仕組みのビジネスでしょうか?

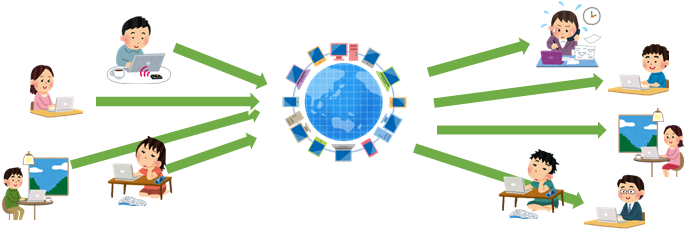

本ブログをご覧いただいている方にはおなじみかもしれませんが、ソーシャルレンディングとは、インターネット上で、無数の個人投資家・機関投資家と無数の個人の借手がつながり資金を融通しあう金融サービスです。

金融サービスというと、いままでは支店網を整備した銀行のような資金力を備えた金融機関が主役でしたが、情報通信の機器とインフラが急速に性能を上げ、価格を下げたことを背景にベンチャー企業も事業参入できるようになり、ソーシャルレンディングが始まりました。

さらに2008年のリーマンショックを機に銀行に対する規制が強化され、銀行はリスク性の高い融資を行えなくなる中で、ソーシャルレンディングは新しい資金の出し手として現在米国、欧州、中国を中心に急速に普及してきています。

今回の訪問先2社は両社とも、ソーシャルレンディング産業の中心たるプラットフォームサービスを行っています。

プラットフォーム運営会社とは、貸手(投資家)と借手を自社ウェブサービス上に集めて融資をマッチングし、その手数料を徴収します。

彼らは、投資家と借手の双方に魅力的なサービスを提供しローンの組成量を増やすために、さまざまな工夫をしています。

例えば、

融資審査に独自の信用分析アルゴリズムを加え、審査スピードを迅速化

融資審査に独自の信用分析アルゴリズムを加え、審査スピードを迅速化

ソーシャルネットワークの情報で審査制度を改善

債務返済状況をモニタリングし事前通知による延滞防止

担保や保証人の確保

一定の延滞期間を経て債権を自動売却

など、利便性を高め、延滞率を下げるためにサービス改善を日々進めています。

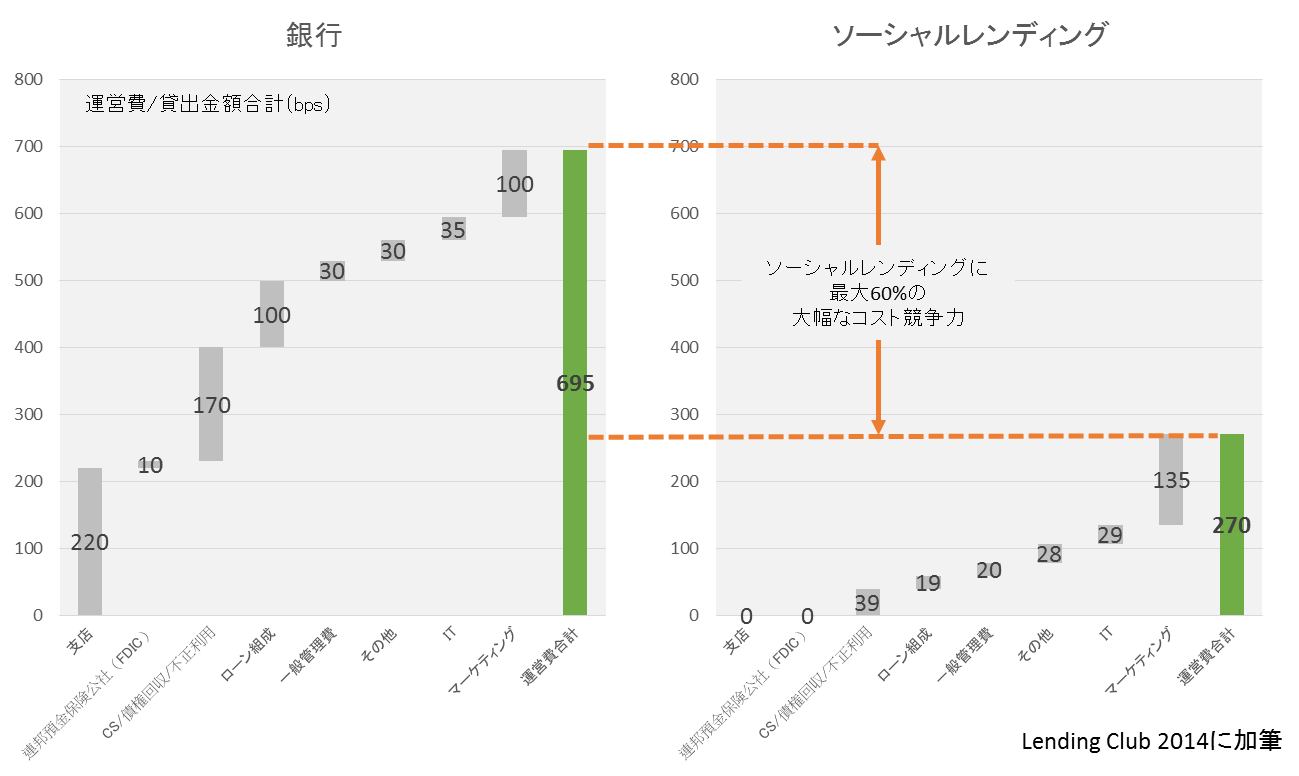

当社クラウドクレジットは、こうした海外ソーシャルレンディングのプラットフォーム運営会社の実績と安全性と信頼度を精査し、日本の皆様からお預かりした投資資金をファンド化し機関投資家として投資・回収しています。

ねばちっこいライ麦のお粥がメインの朝ごはん。

カレリアパイ。ミルク粥を熱いパイ生地で包み焼く。味は可もなく不可もなく。

ホテルのエレベーターの入口。 …分かりにくい。

フィンランドに限らず、ヨーロッパや中南米でもこのドア式のエレベーターに遭遇しました。

次回はFixura訪問編です。 Σ(・ω・ノ)ノ!