分配金はいくら?

皆様シルバーウィークは、いかがお過ごしでしたか?ゴールデンウィークはどこにも出かけられなかった方は、今回は旅行や趣味の時間を作ってエンジョイすることができましたでしょうか。私はどこにも遠出しませんでしたが、住まいが鎌倉なので観光客で大いに賑わっており、連休気分だけは味わうことができました(笑)

さて、今回のブログでは当社ファンドの分配金の仕組みとその計算方法(概算)につきましてご説明させて頂きます。

分配金の仕組み

まず、分配金の仕組みからご紹介させて頂ければと思います。前回の為替リスクに関するブログでもご説明させて頂きましたが、弊社のファンドは「日本の投資家から集めたお金でクラウドクレジット株式会社から子会社貸付を行い現地で運用する」と、いうスキームを取っております。子会社は現地でお金を運用するために本社に借入をしているわけですから借りたお金を毎月決まった日にち、金額にて返済する義務があり、この返済金が分配金の原資となります。この時、子会社からの返済の方法はファンドによって「元利均等方式」と「満期一括方式」のどちらかを採用しております。

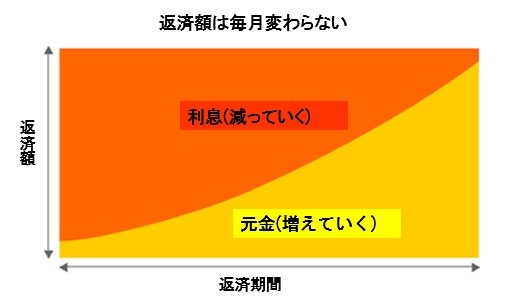

元利均等方式

「元利均等方式」は住宅ローンを組んだことがある方には耳馴染みがある言葉だと思いますが、元金と利息を合わせて毎月一定の返済額になるよう調整する返済方法になります。以下はイメージ図になります。

当社では「ペルー・小口債務者支援プロジェクト」と、「欧州3か国消費者ローン・ファンド」及び、「イタリア消費者ローン・ファンド」で採用している方式です。

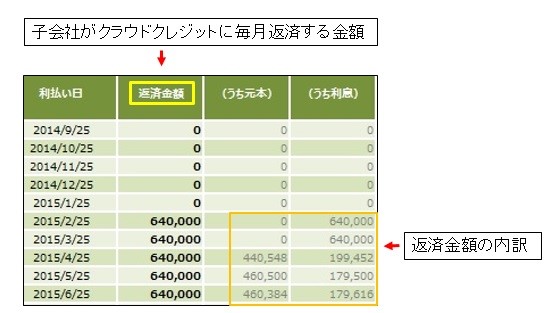

次に具体的な例として「ペルー・小口債務者支援プロジェクト」の子会社から見た返済スケジュールを見てみましょう。

本ファンドは子会社貸付を実行し6ヶ月目から返済開始というスキームを取っておりますが、利息計算は貸付実行時から発生しているため5ヶ月間で利息は溜まっていきます。そのためこのスケジュールでは2月と3月は利息のみを返済し3ヶ月目にようやく元金の返済もスタートしております。毎月64万円の返済額を投資していただいたお客様の投資金額にて按分して見合った分配金をお支払いする仕組みを取っております。この時お客様への分配金のお支払い方法も「元利均等方式」を採用しているため分配金の内訳は「元金」+「利息」にて成り立っています。

毎月元金返済が行われるということは・・・

それでは、子会社の返済が元利均等方式である場合の分配金計算方法をペルー・小口債務者支援プロジェクト10号を例にご説明します。満期まで3年、期待利回り10.7%の条件になっていますがここに100万円投資したとします。(下記の図を参照)この場合、「100万円(元金)×10.7%(期待利回り)×3年(満期までの期間)=32.1万円」と計算してしまいがちですがちょっと待ってください。

元金が満期に一括して返済されるファンドであれば間違いありませんが、毎月元金が返済されるファンドですと正しい計算ではありません。とはいえ、自分で元利均等方式の利息を計算するのは難しいという方もいらっしゃいます。そこで当社では該当ファンド用に算出した「投資倍率」(下記の図の赤枠)を記載し誰にでも簡単に計算ができるようになっております。その計算方法は「100万円(元金)✕1.20倍(投資倍率)=120万円」。これだけです!!(ただし、ここから源泉徴収税は引かれます。)ここで算出された金額が順調に進んだ場合に返ってくる分配金の概算となります。

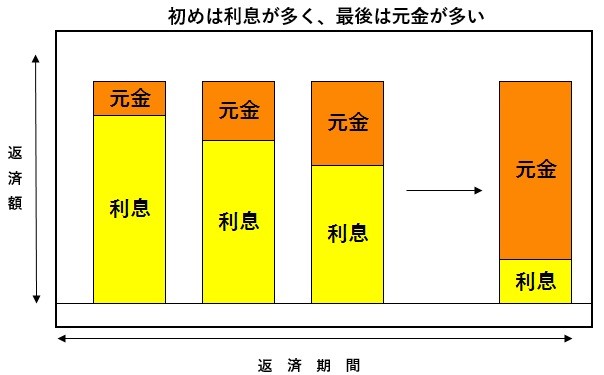

また、分配金の内訳のイメージは下記のような図となります。最初は利息が多く支払われ、最後は元金の方が多く支払われます。

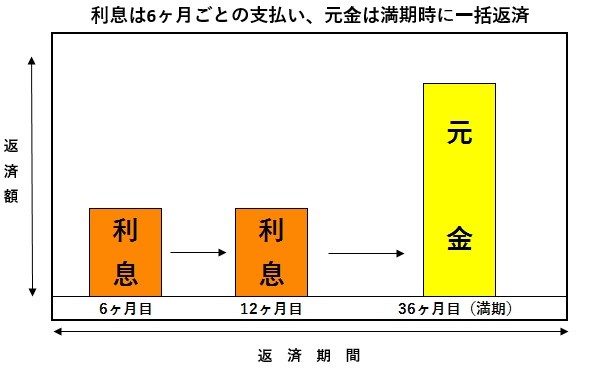

満期一括方式(利息部分6ヶ月に一度分配)

続いて当社の満期一括方式についてご説明させて頂きます。元利均等方式とは違い、契約満期時に一括して元金を返済、利息部分のみ6ヶ月に一度の支払いをする方式をとっております。短期国債をイメージしていただくとわかりやすいかもしれません。以下はそのイメージ図になります。

こちらの方式は先日初めてリリースされた「【為替ヘッジあり】欧州3か国消費者ローン・ファンド」にて採用しております。

満期時に元金が返済されるということは・・・

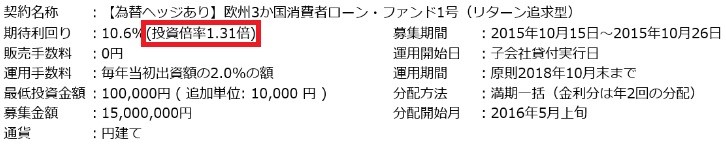

満期一括方式の計算方法に関しましては「【為替ヘッジあり】欧州3か国消費者ローン・ファンド(リターン追求型)」を例にご説明します。満期まで3年、期待利回り10.6%の条件となっておりますがここに100万円投資したとします。元利均等方式と違い「100万円(元金)×10.6%(期待利回り)×3年(満期までの期間)=31.8万円」という計算で利息部分の概算計算ができます。ただし、この期待利回りの10.6%は月割で計算してあるため投資倍率での計算とは異なった結果が出ます。「投資倍率」を使った計算は、「100万円(元金)✕1.31倍(投資倍率)=131万円」となります。こちらの方が簡単で正しい結果がでますので「投資倍率」を使った計算方法をおすすめいたします。(ただし、こちらも源泉徴収税は含まれておりません。)

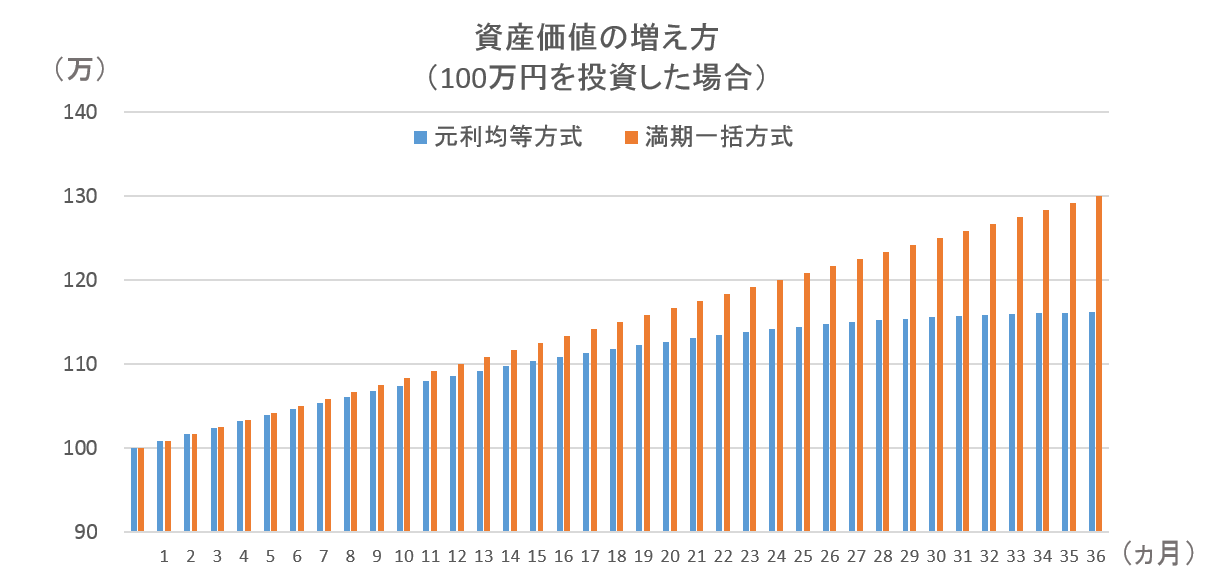

また、100万円を資産価値として捉えた場合の増加の仕方を表したものが下記の図になりますのでご参照ください。

元利均等方式、満期一括方式の特徴

上の図を見ると一見、満期一括方式の方が資産増加するため良いと考えがちですがお互いメリットやリスクが存在しますのでこちらも以下にまとめます。

一概にどちらが正しい、間違っているということではなく特徴がご自身にあった投資の方法を選択頂ければと思います。その上で本日ご紹介した「投資倍率」を使った方法で分配金を計算して投資判断にお役立て頂ければ幸いです。以上、分配金の計算方法(概算)につきましてのご紹介でした。お客様に様々な投資機会をご提供していくクラウドクレジットをこれからも宜しくお願い致します!!今回のブログに限らずご不明なことがございましたらお気軽にお問い合わせください。

ご納得頂けるまでご説明させて頂きます!

お問い合わせ

TEL:0800-888-9610(平日 10:00 ~ 18:00)

※お電話での対応をご希望でお時間が合わない方はメールにてお気軽にご相談ください。

次回のブログも、どうぞよろしくお願い致します