クラウドクレジットの為替ヘッジ付きファンドの3つの特徴

クラウドクレジットの杉山です。

クラウドクレジットで為替ヘッジ付きのファンドの販売を開始するにあたり、前回のブログで為替ヘッジの仕組みについてキャッシュフローの面からご説明しました。

今回はクラウドクレジットの為替ヘッジ付きファンドについて、3つの特徴をご説明します。

1.取引のスキーム

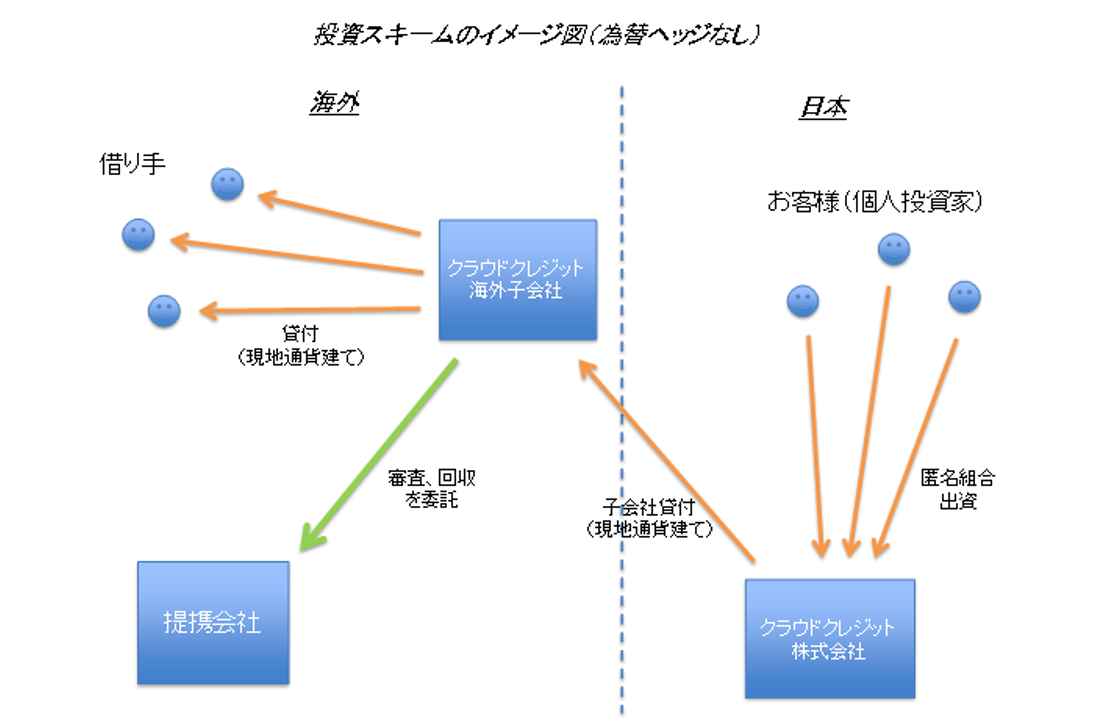

クラウドクレジットではローンの投資先国の税制から、現地(またはエストニア)の子会社を通じて間接的に各国のローンに投資を行うファンドをご提供しています。

その取引のスキームは、以下の通りです。

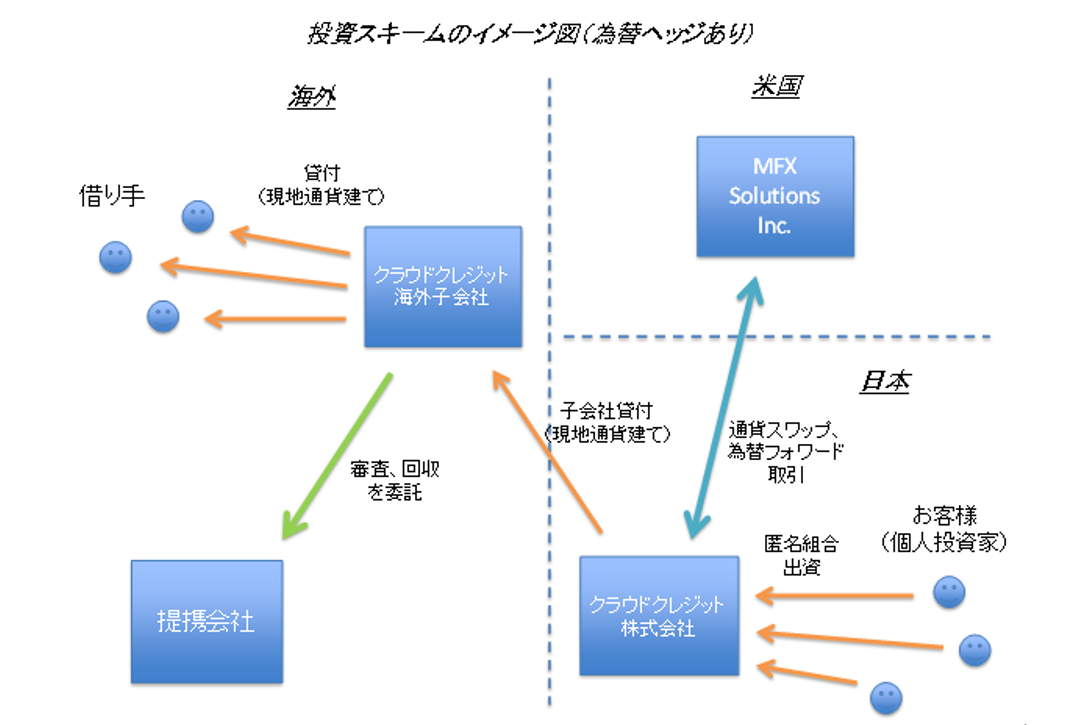

為替ヘッジ付きのファンドでは、ファンドの営業者である当社はこのローンの貸付事業に加えて、米国のMFX Solutionsという為替ヘッジ業者と通貨スワップ取引やフォワード為替取引を行います。スキーム図は以下の通りです。

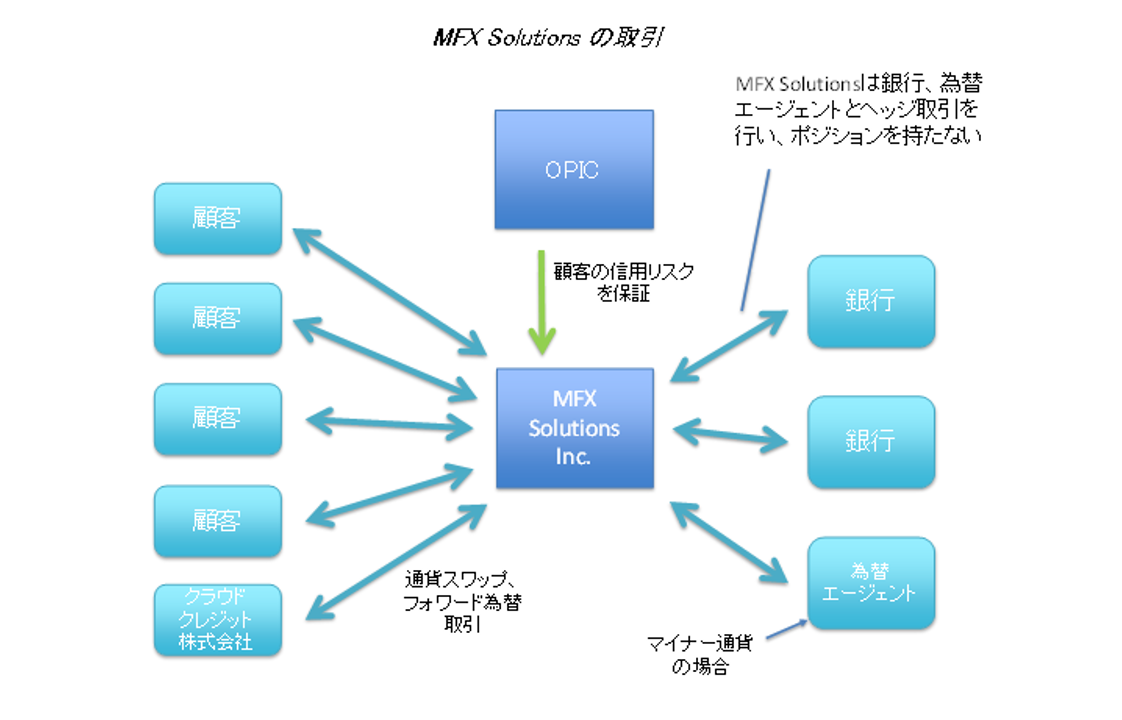

為替ヘッジ取引を行う留意点として、ファンドではMFX Solutionsの信用リスクを負うことになります。

もちろん当社はMFX Solutionsのデューデリジェンスを行い、先方も当社に対するデューデリジェンスを行った上で取引を開始しようとしています。

MFX Solutionsは当社を含む顧客と行った為替取引をシティバンク、スタンダード・チャータードといったメガバンク等との取引でカバーし、取引相手の信用リスク以外の金融リスクは負いません。

またMFX SolutionsはOPIC (Overseas Private Investment Corporation)という米国政府の開発金融機関から当社を含む顧客の信用リスクに対する保証を得ています。

そのためMFX Solutionsの顧客が倒産することによってMFX Solutionsが連鎖倒産してしまうリスクを当社のファンド事業は負わずにすみますし、スタートアップ企業である当社も担保を差し入れることなくMFX Solutionsと通貨スワップ取引を行うことができます。

日本にもJICAなど開発金融の事業を直接、間接的に行っている政府機関はありますが、米国でもこのようなかたちでソーシャル金融を促進する取り組みが行われています。

(OPICの開発金融を促進する様々な取り組みについては、別のブログでも纏めてご紹介しようと思います。)

2.消費者ローン等を再投資

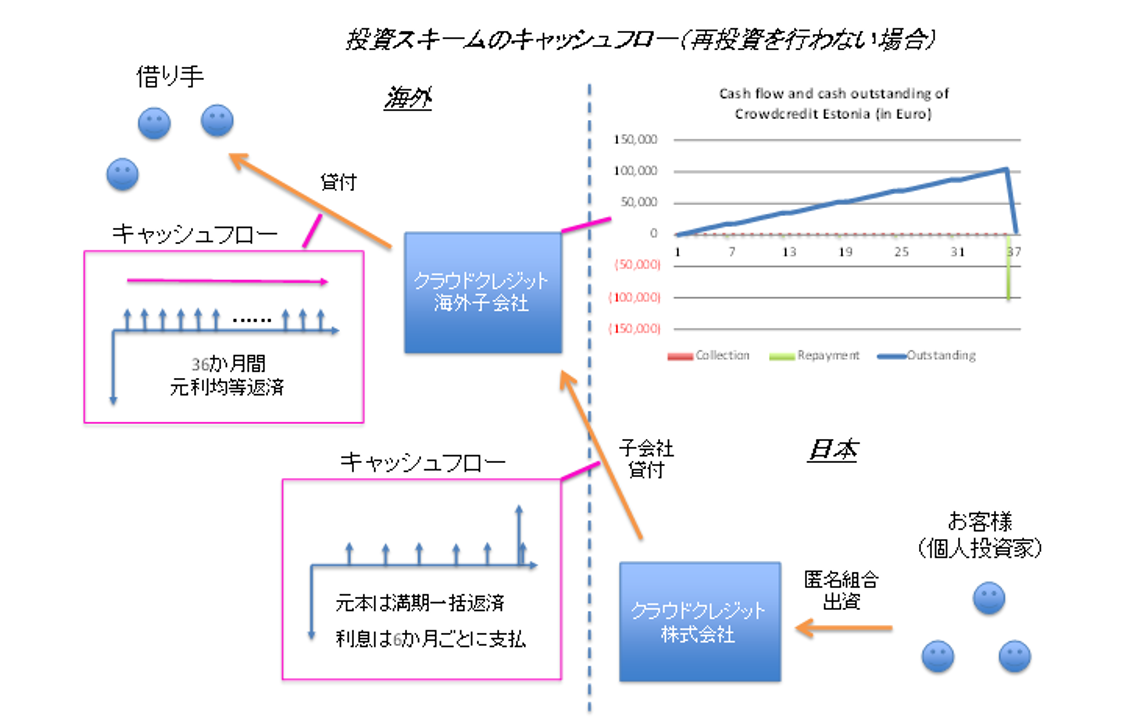

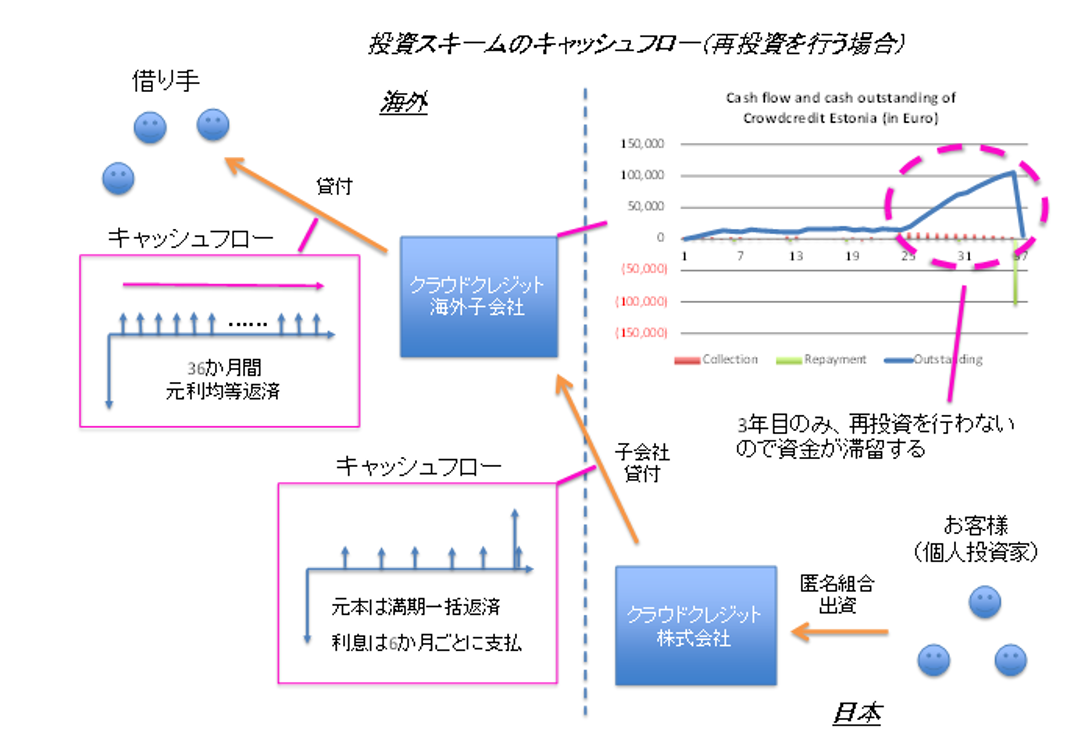

為替ヘッジを行わないファンドでは投資先の消費者ローン、延滞債権(または今後提供の開始を予定している中小事業者ローン)のキャッシュフローに合わせて子会社貸付のキャッシュフローも元利均等としてきました。

一方で為替ヘッジを行うファンドでは、通貨スワップ取引のキャッシュフローに合わせるために、子会社貸付のキャッシュフローを満期一括(利息の支払いは6か月ごと)としています。

その場合、消費者ローン等のキャッシュフローと子会社貸付のキャッシュフローのずれから、下の図のようにクラウドクレジットの海外子会社に資金が滞留していくことになります。

クラウドクレジットの海外子会社に資金が滞留するのは無駄なので、この資金を再投資します(1年目は2年もののローンに投資を行い、2年目は1年もののローンに投資を行い、3年目は再投資を行いません)。

そうすることで、ファンド事業としてもより高い投資倍率を目指します。

3.利息は一部のみをヘッジ

クラウドクレジットは外貨建ての子会社貸付の為替ヘッジを行うに当たり、元本は当然全部ヘッジを行いますが、利息に関しては一部のみヘッジすることを選択しました。

そのため、利息に関しては為替リスクが残っていることに注意が必要です。

もちろんいくつかのヘッジ取引を組み合わせることによって利息も全額ヘッジすることは可能なのですが、同様の取引を既に行っている米国のヘッジファンドの運用担当者ともディスカッションを行った上で、ヘッジ取引をシンプルにしてファンドのオペレーション・リスクを低くすることを優先することにしています。

これらの特徴の他にも各ファンドの商品ページにて詳細を順次ご紹介していきますので、ぜひご覧ください。