日本でも(数年後に)ソーシャルレンディングがNISA対象に含まれる理由

クラウドクレジットの杉山です。

前回のブログでは、来年2016年の春からイギリスでISAの対象としてソーシャルレンディングが含まれるようになることが正式に決定された背景についてご紹介しました。

イギリスでは国全体としてお金が不足しているため銀行だけではなく、銀行とソーシャルレンディングが2本の柱となって社会にお金を回していくことが必要という認識が広まり、中央銀行と財務省が全面バックアップを行うに至った、ということでした。

それでは日本では、ソーシャルレンディングがこれから日本版のISAであるNISAの対象に含まれることはあるのでしょうか。

私は、数年後には日本でもソーシャルレンディングはNISAに含まれると思っています。

ソーシャルレンディングという比較的新しい金融商品が幅広い個人投資家が用いるNISAの対象になるには、政府や国全体が「ソーシャルレンディングなくしては国が健全に一層成長、発展していくことができない」という認識を持つ必要があります。

イギリスの場合は銀行のお金(預金)が不足していたり資本もぎりぎりで国際資本規制から個人や中小企業にお金を貸すことが容易でなくなり、銀行に加えてソーシャルレンディングという新しい金融の仕組みで社会にお金を回すことがイギリス社会の一層の発展に必要不可欠という認識が政府内で共有されたことで、ソーシャルレンディングはISAの対象に含まれました。

それでは、イギリスとはお金の流れが全く異なり、銀行は預金も資本も潤沢にある日本の経済の一層の発展にソーシャルレンディングは必要なのでしょうか。

私は、ソーシャルレンディングという仕組みは、これから人口が減っていく日本を益々豊かにすることができると考えています。

そのキーワードは、「国際資金ポジションの先進国化」です。

日本は自動車、電機、ゲーム等の産業で世界1番にまで上り詰め、1人当たりGDPも世界の中でかなり高い方であるため、基本的には「先進国」というくくりにはいるというのが常識になっています。

しかし、金融、特に商業銀行業、その中でも国際金融の分野は、BRICsはもちろん、中堅の途上国より遅れている側面が多いです。

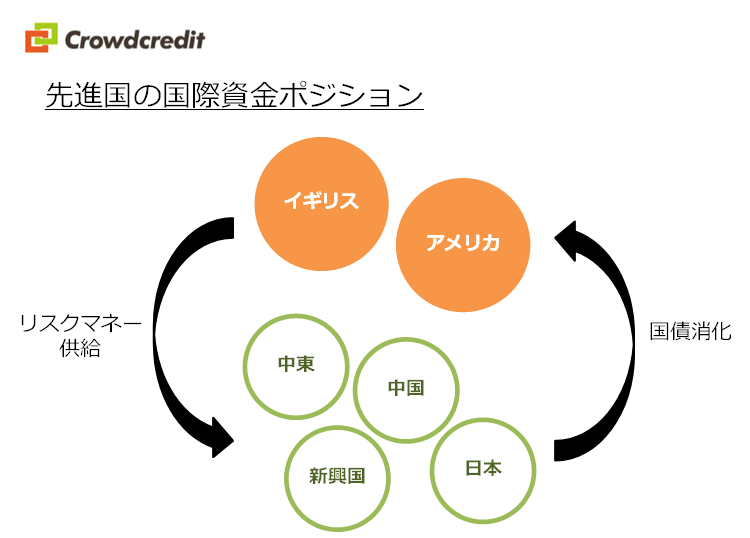

これが如実に表れているのが、日本の国際資金ポジションです。

イギリスや米国などいわゆる金融先進国の国際資金ポジションは、下の図のように、リスクマネーを世界に供給して、日本や中国を中心とした金融途上国に国債を消化してもらうというものになっています。

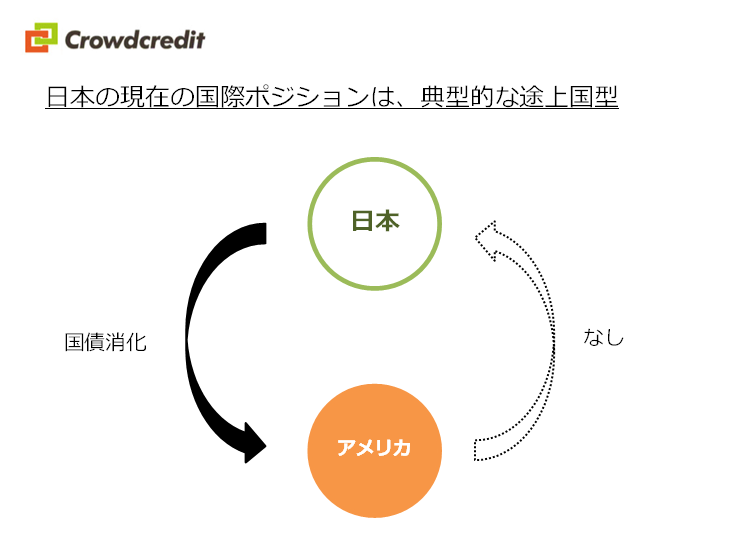

これに対して、日本の現在の国債の資金ポジションは、出ていくフローは米国債投資ばかり、入ってくるフローはほとんどなし、という昭和時代の日本が高度成長期(途上国)だった時代のもののままになってしまっています。

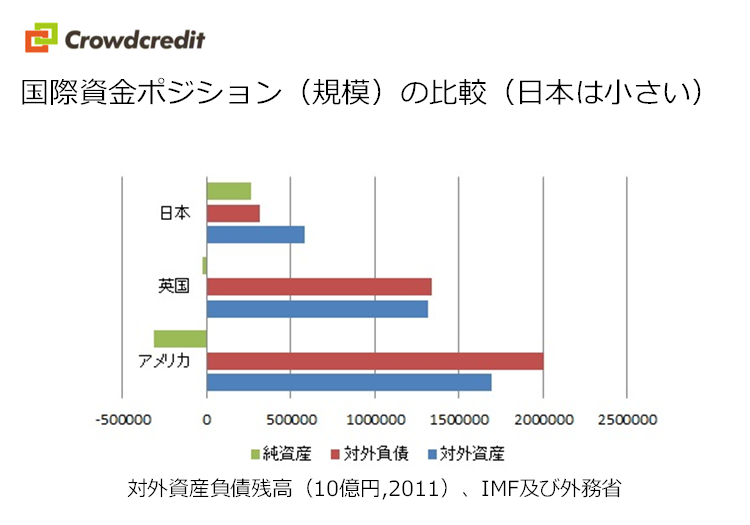

日本、イギリス、アメリカの国際資金ポジションを横に並べると、これはより明確になります。

よく中学校や高校の社会の教科書に「日本は純債権国、アメリカは純債務国」という記述が載っています。

たしかにネットの剰余、不足をみると日本は黒字、アメリカは赤字ですが、グロスの資金の出入りをみると、アメリカは巨大な資金フローがある中でほんの少し債務が多いだけで、一方の日本は「何もしていない」ことがみてとれます。

アメリカは世界一の経済大国なのでアメリカの資金フローが日本のそれよりかなり大きいのは分かりますが、日本よりはるかにGDPの規模の小さいイギリスと比べても、日本の国際資金フローはあまりに小さいことが見て取れます。

日本は政府債務が大きすぎるとよく言われますが、この国際資金ポジションがあまりの「小ささ」はその比ではありません。

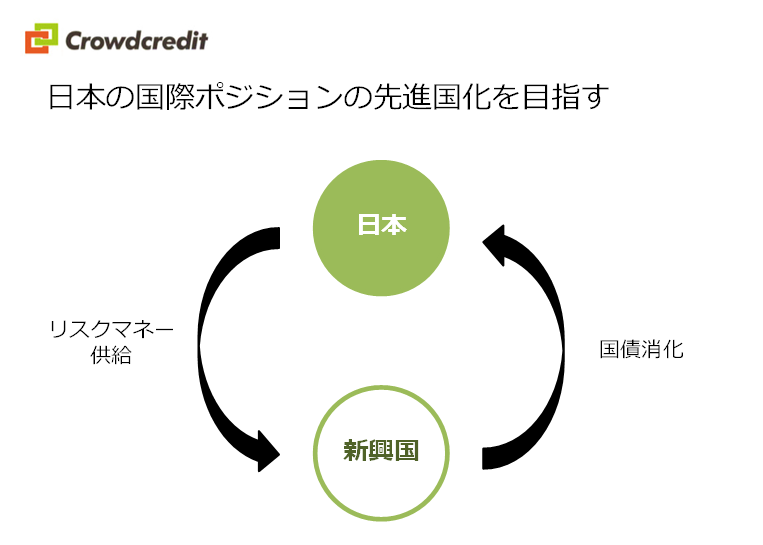

その中で私たちクラウドクレジットは、下の図のような日本の国際資金フローを作り出すことを目指します。

世界に500兆円くらいリスクマネーを供給し、そのお金で成長した第2の日本、第2の中国に日本国債を500兆円(発行残高の半分)くらい消化してもらう、というものです。

これはクラウドクレジットの活動を行っていて気付いたのですが、高度成長をとげている優良新興国の政府は財政が黒字であることも多く、国債を発行していません。

しかしそれらの新興国の銀行等は国際規制によりいわゆる安全資産を一定量保有しないといけないため、現在は米国債を購入していることが多いです。

高度成長期の日本や近年の中国が過去の代表例ですが、そういった国が次々にでてくる兆しがでてきています。

またこういった購入の需要と比べ、意外と世界に安全資産は多くないので、このマネーの一部を日本国債に呼び込むことができれば、日本政府の借金は減らすことは出来なくても安定消化をすることは十分可能だと思っています。

国債を外国の方に買ってもらうという考えは日本ではまだ警戒される傾向があると思うのですが、日本はスペインやギリシャと異なり、高度経済成長の結果として蓄積された実体のある1700兆円の家計資産を中心としたアセットがあり、これが適切な投資先をみつけて収益エンジンとなり財政の持続性が保たれれば、世界は日本国債を投げ売りする理由はありません。

実際にイギリスやアメリカ以外でもドイツやフランスなども国債の半分前後をすでに海外に消化してもらっており、国債の半分くらいを海外に消化してもらうというのは極めて普通の事です。

もちろん500兆円のリスク投資をクラウドクレジットだけで行えるわけはありませんし、クラウドクレジットが世界に500兆円の日本国債を買ってもらえるわけもありません。

日本国債を買ってもらうには日本政府の方のIR活動が必要ですし、数百兆円のお金を回すには大手金融機関の力が必要です。

しかしクラウドクレジットは日本の金融機関の方に、世界の信用市場の景色を見ていただき、また海外に展開する方法を提示することはできます。

3メガ銀行を除き、日本の金融機関の多くは1990年代前半のバブル経済崩壊後、20数年にわたって国際業務を行ってきませんでした。

商業銀行業、貸金業は、世界への出て行き方が他の業種と大きく異なります。(詳細は、私がクラウドクレジットを創業したころに書いた「当社がペルーに進出する理由」をご覧ください。)

日本の金融機関が誤った海外展開を行い、また金融危機が起こった時などに失敗してしまって「やっぱり日本人に金融で世界展開は無理だ」というマインドになってしまっては、あまりに勿体なすぎます。

なので、クラウドクレジットは金融スタートアップ企業として、お客様からお預かりした資金の運用を行うと共に、日本の金融機関の方に世界への進出の仕方をメッセージとして送り続けようと思っています。

海外進出の仕方はスタートアップ企業が示し、サイズは大企業がさばき、国債の販売は政府が行うという三位一体により、日本の国際資金ポジションの先進国化を行い、人口が減っても経済が益々活発になって社会が豊かになるのではないかと思っています。

以前は金融スタートアップ企業が巨大な資本を必要とする銀行を設立することは出来ませんでしたが、ソーシャルレンディングという仕組みができたことから、上記の第1幕としての、金融スタートアップ企業による大手金融機関へのメッセージングということができるようになりました。

このようにソーシャルレンディングという仕組みはイギリスとは役割が大きく異なるものの、日本でも国の経済を発展、成長させるための大きな役割を担う可能性があります。

それが一般に認識されるようになるのにあと数年はかかると思いますが、それが認識されたとき、日本政府はソーシャルレンディングをNISAの対象に含めると私は思っています。