ファイナンシャル・インクルージョン(Financial Inclusion)

先週の記事では、マイクロファイナンスを提供する事業形態は、NGOなどに留まらず、銀行やノンバンクなど多岐に渡ることを理解いただけたかと思います。しかし、一般の商業銀行が実施するサービスもマイクロファイナンスとされるのであれば、従来の銀行の融資と何が異なるのでしょうか。

そもそも、「マイクロファイナンス」はどのように定義されているのでしょうか。

実は、国や地域、それを司る法律や関連機関によって、マイクロファイナンスの定義は少しずつ異なります。

ですが、どの定義にも共通する点は、低所得者への金融サービスであり、融資だけでなく、貯蓄、保険、送金などのあらゆる商品を包含しているという点です。

(例:CGAPの定義 http://www.cgap.org/about/faq/what-microfinance-how-does-it-relate-financial-inclusion-0)

ラテンアメリカでは、低所得者に加え、中小零細企業への小規模融資もマイクロファイナンスの定義に含めています。そして、所得のいくらまでが低所得者か、組織の規模のどこまでが中小零細企業かも、それぞれの国や法律が細かく定義しているのです。

(出所:Multilateral Investment Fund, (2014). Financial inclusion in Latin America and the Caribbean: Data and trends)

よって、クラウドクレジットが実施する中間層への与信も、国・地域、或いは法律の解釈によって、マイクロファイナンスか否かの見解が分かれる可能性が高いのです。

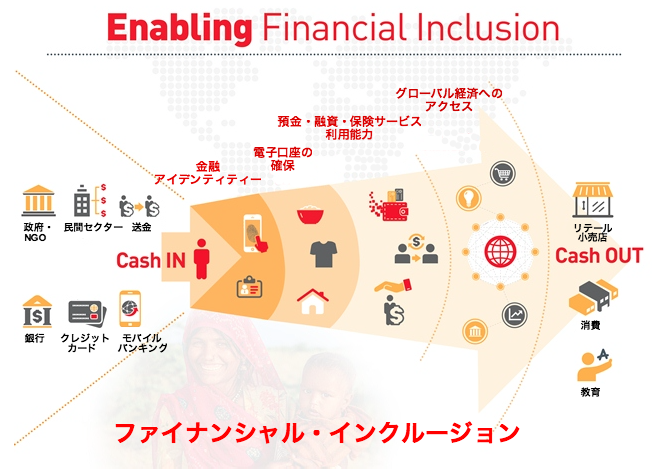

さらには、マイクロファイナンスは近い将来、ファイナンシャル・インクルージョン(Financial Inclusion)、直訳すると「金融包摂」という言葉に収斂されていくとの見方が強まってきています。

出所(図):MasterCard

これは、富裕層・中間層・貧困層、それぞれを個別のセグメントとして扱うのではなく、あらゆる階層の人々がひとつの仕組みの中で、一人ひとりに合った金融サービスが利用できることを目的として、近年盛んに交わされている言葉です。

マイクロファイナンス、金融包摂、ともに定義化が難しい用語です。

裏を返せば、金融におけるニーズは、国や地域、生活や商業パターンによって単純化できない、一括りにできない、ということです。

クラウドクレジットも、これらの用語の定義に拘り過ぎることなく、人々のニーズに合わせた金融サービスを展開していきたいと思います。