ブログ

社会インパクト投資って何? ~マイクロファイナンスファンドへの資金提供の意義 その①~

ご案内している通り、クラウドクレジットはマイクロファイナンス機関への融資を始めましたが、マイクロファイナンスファンドへの投資をする意義はどのようなものなのでしょうか?このブログでは、マイクロファイナンス業界と、それをとりまく「社会インパクト」という概念について考えてみます。

(社会インパクトには様々な言い方があると思います。「ソーシャルインパクト」や「社会的意義」、「社会貢献」等です。ここでは、それら細かい区分けはせずに、「社会にとって有意義なこと」というざっくりとした定義で話を進められればと思います。)

マイクロファイナンスが有名になったのは、バングラデッシュのムハマド・ユヌス氏が貧困層に融資を行い、彼らが貧困から脱却するのを支援した意義が国際的に認められてノーベル平和賞を受賞してからでしょう。ユヌス氏はグラミン銀行を設立し、貧困層に融資を行い、利益を上げる一方で彼らが貧困から抜け出すことを促すという社会的な意義をもたらしました。

ムハマド・ユヌス氏

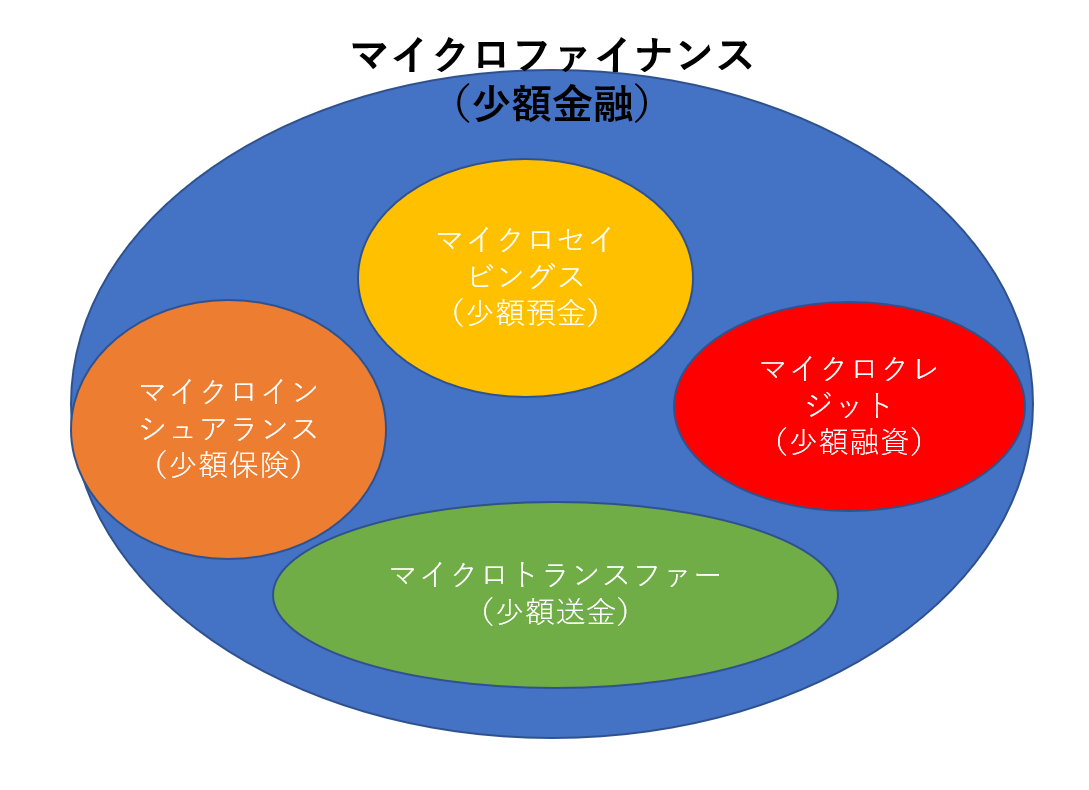

(*ちなみに、厳密に定義すると、マイクロファイナンスという言葉は、少額の預金や少額の保険、少額の送金等、少額の金融サービス全てを含む包括的な概念と考えられています。ユヌス氏が行った少額の融資は、マイクロファイナンスの一部、マイクロクレジット、です。)

しかし、「社会的な意義」「社会的な貢献」というのは何なのでしょう?例えば、融資先が、借りたお金でチェーンソーを購入し、森林を伐採して木材を売り払い、収入を得て貧困から脱却したら、それは社会に貢献した融資なのでしょうか?貧困削減と環境破壊が同時に起こっていると考えることもできますが、それは社会に貢献していることになるのでしょうか?

「社会貢献」を標榜してマイクロファイナンス事業を展開し、批判を浴びた金融機関もあります。よく例として出されるのがメキシコのコンパルタモスで、マイクロファイナンスという名のもとに顧客に高金利を課し、国際的な批判をあびました。

しかし一方で、ビジネスとはそもそも社会的な価値を提供してこそ利益を上げることができるので、利益を上げている=それだけ社会に貢献している、と考えることもできます。高金利でも借り手がいて、彼らがきちんと返済を行えているのであれば、資金需要を満たしていると考えることもできるわけです。

(*ちなみに、高金利=悪、ではないというのが現在のコンセンサスの様です。例えば、100ドル貸して1週間後に105ドル返してもらうと、一週間の金利が5%、月利は20%程度、年利は240%程度という事になってしまい、超高金利に見えます。しかし、実際にはこのような短期間の借り入れサービスを必要としている資金需要者も世界にはたくさんいます。年利という尺度だけで融資サービスの質を計ることはできないでしょう。)

この様な背景もあり、「社会貢献」の定義は曖昧なものでした。各マイクロファイナンス機関が独自に「社会貢献」を定義し、自分の事業を良く見せようとしていたのです。

この様な状況に終止符を打つため、国際機関がイニシアチブをとり、世界中のマイクロファイナンス機関を集めて、社会貢献しているマイクロファイナンス機関とはどのような機関なのかに関するガイドラインを作りました。それが、Universal Standard for Social Performance Management(USSPM)と呼ばれるものです。簡単に言うと、「社会貢献を標榜するならこのガイドラインに沿ってね」というものです。下記の様な6つの軸からできています。

Universal Standard for Social Performance Management

出所:The Universal Standard for Social Performance Management. Implementation

Guide: https://sptf.info/images/usspm%20impl%20guide_english_20141217.pdf

夫々簡単に説明します。

1:社会的なゴールを定め、モニタリングすべし(赤い部分)

「社会貢献をしているよ」と言うのであれば、「社会的なゴール(Social Goal)を定めて、それが達成できているかどうか定期的にモニタリングしなさい」ということです。簡単に言うと「言うだけでなく、きちんとやってね」ということでしょうか。ちなみに、どんな社会的なゴールを掲げるかはそれぞれの機関に任せられている様です。

「社会貢献をしているよ」と言うのであれば、「社会的なゴール(Social Goal)を定めて、それが達成できているかどうか定期的にモニタリングしなさい」ということです。簡単に言うと「言うだけでなく、きちんとやってね」ということでしょうか。ちなみに、どんな社会的なゴールを掲げるかはそれぞれの機関に任せられている様です。

2:定めた社会的なゴールに対する経営陣、管理職、職員のコミットメントを確認すべし(水色の部分)

1で社会的なゴールを定めたら、経営陣、管理職、職員がそれにコミットしていることを確認しなさい、ということです。ゴールを定めるだけで、チームがそれに対して無関心、無責任な状態はダメです、ということですね。

1で社会的なゴールを定めたら、経営陣、管理職、職員がそれにコミットしていることを確認しなさい、ということです。ゴールを定めるだけで、チームがそれに対して無関心、無責任な状態はダメです、ということですね。

3:顧客のニーズと希望に合った商品、サービス、デリバリーモデルとチャネルをデザインすべし(紫の部分)

これはある意味当然と言えば当然なのですが、実はこれができていない金融機関は沢山あったりします。例えば、農家に対して融資サービスを提供する場合、毎月返済型の融資商品は顧客のニーズに合った商品とは言えないかもしれません。というのも、農家は通常、年間2~3回しか収穫期がないので(もちろん、育てている作物にもよるが)、毎月はキャッシュインがありません。農家のキャッシュインに沿った返済スケジュールを組んだ商品が「顧客のニーズに合った商品」という事ができるかもしれません。

これはある意味当然と言えば当然なのですが、実はこれができていない金融機関は沢山あったりします。例えば、農家に対して融資サービスを提供する場合、毎月返済型の融資商品は顧客のニーズに合った商品とは言えないかもしれません。というのも、農家は通常、年間2~3回しか収穫期がないので(もちろん、育てている作物にもよるが)、毎月はキャッシュインがありません。農家のキャッシュインに沿った返済スケジュールを組んだ商品が「顧客のニーズに合った商品」という事ができるかもしれません。

4:顧客に対して責任ある対応をすべし(黄緑色の部分)

これも当たり前ですが、違法な取り立て行為や、顧客の尊厳を無視するようなことはしてはいけません。例えば、支払いが滞っている家庭の前に一日中座り込んで、地域住民にその家庭が支払い遅延していることを見せしめる、というような行為は違法となりえますし、顧客の尊厳を尊重しているとは言えないでしょう。

これも当たり前ですが、違法な取り立て行為や、顧客の尊厳を無視するようなことはしてはいけません。例えば、支払いが滞っている家庭の前に一日中座り込んで、地域住民にその家庭が支払い遅延していることを見せしめる、というような行為は違法となりえますし、顧客の尊厳を尊重しているとは言えないでしょう。

5:従業員に対して責任ある対応をすべし(青い部分)

顧客に対して責任ある対応をするのと同じく、従業員に対しても責任ある対応をしなければなりません。過酷な労働や、人権を無視した労働環境の提供は認められないでしょう。

顧客に対して責任ある対応をするのと同じく、従業員に対しても責任ある対応をしなければなりません。過酷な労働や、人権を無視した労働環境の提供は認められないでしょう。

6:財務的なパフォーマンスと社会的なパフォーマンスを両立させるべし(オレンジの部分)

財務的なパフォーマンス(利益)だけを追求するのではなく、1で定めた社会的なゴール、社会的なパフォーマンスも同様に重視すべき、ということです。

財務的なパフォーマンス(利益)だけを追求するのではなく、1で定めた社会的なゴール、社会的なパフォーマンスも同様に重視すべき、ということです。

これらを更に具体的な質問項目や監査項目に落とし込んだツールがSocial Performance Indicator (SPI)と呼ばれるツールで、このツールを使って各マイクロファイナンス機関がどれだけ上記のガイドラインに沿った経営、運営をしているのかを調べることができます。このツールは以下のHPから無料でダウンロードできます。

Cerise SPI4: http://www.cerise-spi4.org/

その結果を夫々のマイクロファイナンス機関が公表する、また、それ専用の機関が公表することで、どのマイクロファイナンス機関がきちんと社会的な責任を果たしているのかが公の目に明らかになる、ということです。ちょうど、財務情報を格付けしているムーディーズやスタンダード&プアーズのような格付け機関があるように、社会貢献情報を格付けしている機関があるイメージです。

例えば、以下のサイトは、様々なマイクロファイナンス機関のソーシャルパフォーマンスを載せているプラットフォーム的な役割を果たしています。

Mix Market: https://www.themix.org/

ソーシャルパフォーマンスの格付けの高いマイクロファイナンス機関に投資家が積極的に投資を行うようになれば、結果的に彼らの資金調達活動を円滑にすることになり、財務パフォーマンスも改善する、という良い循環、良いエコシステムが生まれることを狙っています。

社会貢献とは社会にとって「良いこと」をする、ということであり、「良い」の定義はその国、その時代、価値観や文化によって変わるものでしょう。社会貢献とは何なのかに関しての一元的な答えはなく、ずっと考え続けてゆくことが必要なのでしょう。上記の様に、高い社会的パフォーマンスを出しているマイクロファイナンス機関が高い財務パフォーマンスも達成できるようになる、というエコシステムを作る取り組みも始まったばかりです。

しかし、上記の様なイニシアチブに参加し、高い社会的パフォーマンスを達成しているマイクロファイナンス機関に資金を供給していくことが、マイクロファイナンス業界の健全なエコシステムを築く一助になればと考え、クラウドクレジットは今後、このような視点を取り入れたマイクロファイナンス機関への資金提供を行ってまいります。