ソーシャルレンディングについて、3回にわたりご紹介するコラムの後編です。

前編でソーシャルレンディングと既存の金融機関との違いを銀行との比較で説明させていただき、中編では、サービスが急速に拡大した背景と、サービス事業者は貸付成立までに何をするのか具体的なプロセスをご紹介いたしました。

今回の最終回では、ソーシャルレンディングで世界最大の市場規模をもつ中国と、言わずと知れたIT先進国アメリカとの共通点から、ソーシャルレンディングの今後の展開と日本の金融サービスの行方を当社事業も交えて考察いたします。

ソーシャルレンディングの普及にみる中国とアメリカの共通点

イギリスで始まったソーシャルレンディングが、アメリカで大きな市場を生み出し、その後中国で爆発的に普及しています。

IT先進国であるアメリカでソーシャルレンディングが普及したことは自然な成り行きかもしれませんが、なぜ中国市場が後発ながら今や世界最大の規模を誇るまで急成長したのでしょうか。

この現象の一つ目の要因はモバイル端末を使ったインターネットの普及です。2000年以降、中国のインターネット利用者数は増加し続け2016年12月時点で7.31億人を超え、人口普及率は中国では53%と日本の83%に及びませんが、利用者数はヨーロッパの人口(7.43億人)にほぼ匹敵しています。

そのうちモバイル端末でネットを利用する人は、インターネットの利用者の実に95%(6.95億人)を占めます。

二つ目の要因としては、銀行非利用者への浸透があげられます。モバイルインターネットの普及とは対照的に、中国で銀行の資金供給サービスを利用しているのは、富裕層や大企業が中心であり、銀行口座を保有しているのは世界銀行の2014年の調査でも15歳以上の成人で79%にとどまっています。

日本の97%、アメリカの94%と比べて銀行サービスは十分普及しているとはいいがたい状況です。中国政府は、こうした銀行サービスにアクセスのない一般消費者、中小企業、あるいは貧困層への金融サービスの補完(金融包摂)の手段として、2009年以降、消費者金融サービスを解禁し、産業を振興しました。

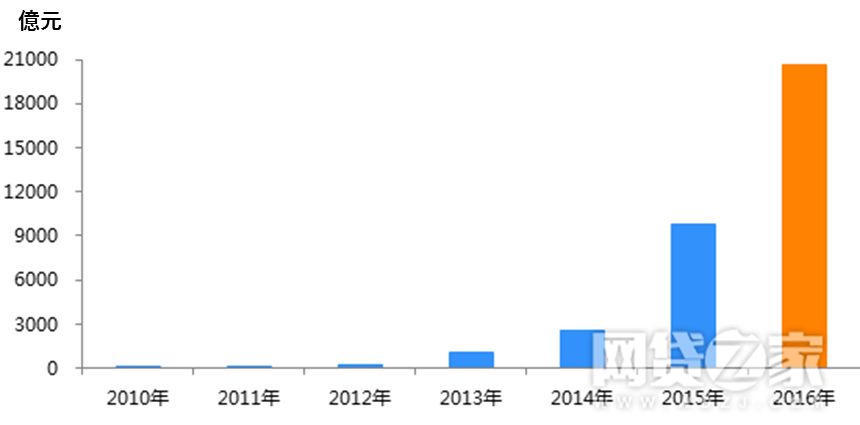

こうした結果、とくにここ数年で取扱高も伸びており、2016年末の取扱高は20,639億元、日本円で約34兆円の産業までに急成長しました。(なお日本での取扱高は2017年に1,000億円に達すると見込まれています。

[中国ソーシャルレンディング事業者の取扱高]

出典:網貸之家(网贷之家)に当社加筆

次にアメリカの場合ですが、インターネットの普及は言わずもがなですが、実はアメリカには、新しく定着した移民層や金融知識が不足している層を中心に、銀行口座を持たない世帯が2014年時点で全世帯の7%、およそ900万世帯存在し、それ以外に19%の世帯(約2,450万世帯)では銀行口座を持つものの、本人の意思かどうかは別にして、日々の現金やりくりのために質屋やペイデーローン(給料日までの短期ローン)などの非銀行の金融サービスを利用していることが報告されています(米国連邦預金保険公社, 2015年)。

このように、中国とアメリカともに広く普及したインターネットのインフラ上で、銀行のサービスが利用できなかった、または銀行以外の金融サービスを必要としていた層が相当数存在したことが共通しています。

少々乱暴ではありますが、こうした『銀行を利用しない』資金需要者と投資家がソーシャルレンディングを介してつながった結果、大きな市場が形成されたといえるでしょう。

では日本の場合はどうでしょうか、そもそも日本でお金を借りたい人たちはどういう人たちでしょうか。

日本でお金を借りる層とは

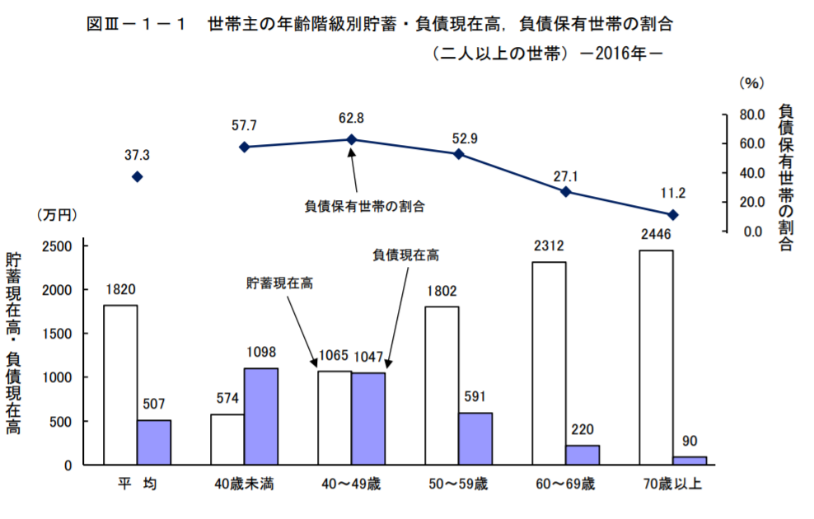

2016年の総務省統計局の家計調査報告によると、1世帯当たりの負債は、世帯主が40歳未満の世帯で1,098万円と最も多く、40歳以上の世帯は年齢が高くなるに従って負債額は少なくなっています。逆に貯蓄は、40歳未満の世帯の574万円に対し、60歳以上の各年齢階級では2,000万円を超える貯蓄高となっており、年齢が高くなるに従って貯蓄高が多い傾向にあります。

[世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(二人以上の世帯)2016年]

出典:総務省統計局

つまり若年層ほどお金が不足しており、中高年層では逆にお金が余っているということです。

確かに、ひとの一生で大きな資金が必要な出来事を並べてみると、進学、結婚、出産、自動車購入、住宅購入と、人生の比較的早い時期にこれらのイベントの多くが集中している(入院などは別ですが)ことからも若い方がお金を必要とする状況を想像できそうです。

そして皆さまがご存じのように日本は少子高齢化社会を迎えて久しく、今後も日本ではお金を借りたい若年層は増えないどころか減少し、逆にお金の余った中高年層が増え続けると予測されます。

こうした世代別の人口と貯蓄・負債の傾向を踏まえると、日本全体としては今後ますます資産過多となり、日本で個人同士がソーシャルレンディングを介してつながったとしても、借り手が増えないため国内市場の成長余地は限定的であろうと少なくとも当社では推測しています。

これからのソーシャルレンディングと日本の金融サービス

中国とアメリカでは銀行を利用しない・できない人たちと投資家がソーシャルレンディングを介してつながり市場が拡大しました。一方で日本は、そもそも資金需要層が減少傾向にあるため、ソーシャルレンディング市場の成長も限定的とみられる(当社ではそうみている)とお伝えしてまいりました。

では日本国内でソーシャルレンディングに向かう可能性があった余剰資金はどこに向かうのでしょうか。言い換えると日本の個人投資家の投資機会はどこにあるのでしょうか。この問いに対して、世界に目を転じると打開策がみつかると当社は考えます。

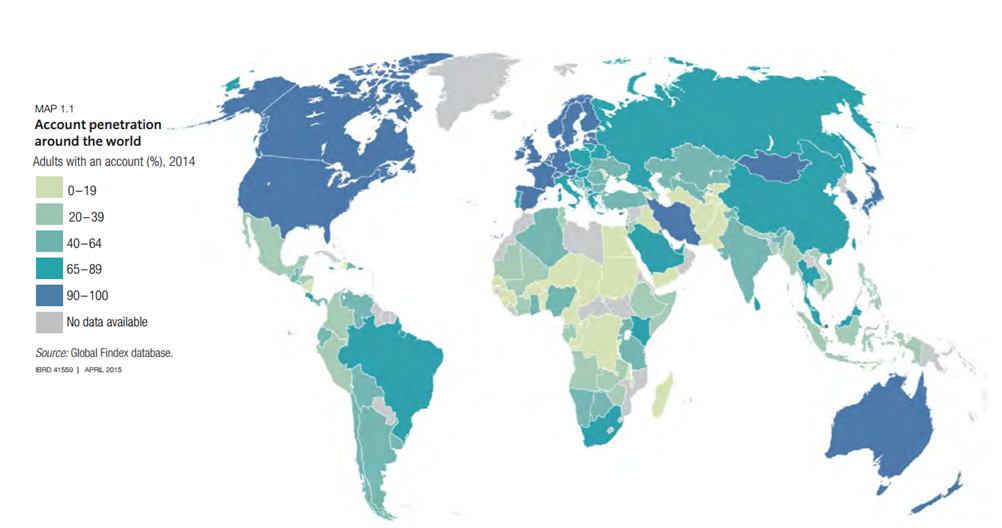

先に中国の銀行口座保有率について紹介しましたが、全世界では成人20億人が銀行口座をもたず、その大半が発展途上国に住んでいます。

先進国との対比では先進国では成人の89%が銀行口座を保有する一方で、途上国では41%にとどまるなど、両グループで銀行サービスの利用しやすさに大きな隔たりがあります(世界銀行, 2015年)。

[国別の銀行口座を持たない層の比率]

*色が薄いほど銀行口座を持つ比率が低いことを表しています。

出典:世界銀行

こうした途上国を中心とした銀行サービスが行きわたらない国では、まとまった資金が必要な場合、まずは家族や知人などインフォーマルなつながりからお金を借りるか、それができなければ街の高利貸しのようなところからお金を借りることとなります。

しかし家族や知人は、借りられる金額に限界があり、また高利貸しは通常、銀行の貸出金利を上回る金利でお金を貸します。さらに付け加えると途上国では、インフレーションや金融インフラの未整備など、種々の理由から日本より高い金利でローンが流通する傾向があります。

次に人口構成をみてみましょう。日本では少子高齢化が進む一方で、世界では人口の多数を若年層が占める国がいくつもあります。

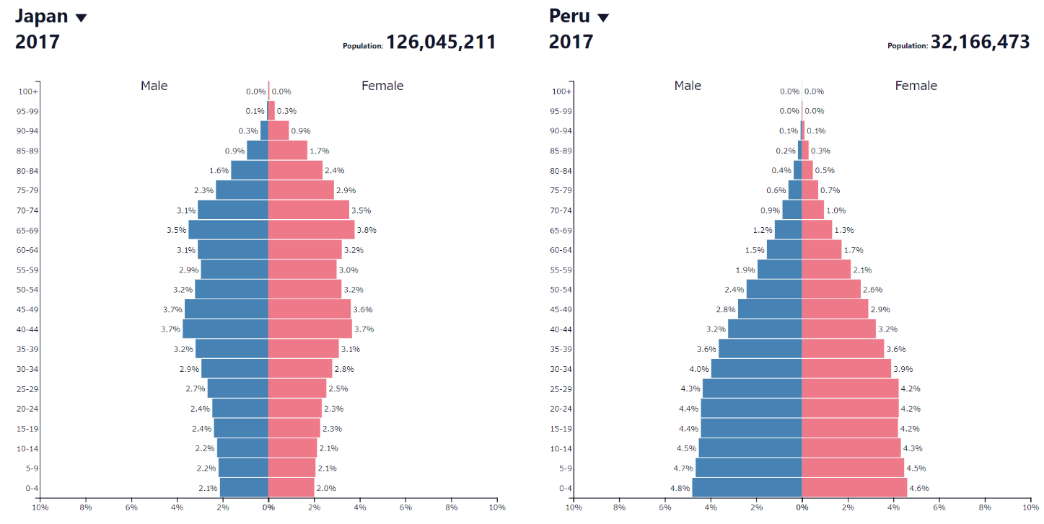

一例ではありますが、弊社が創業以来、取引をしているペルーと人口構成を比較してみましょう。

[日本とペルーの人口ピラミッドの比較]

出典:Population Pyramids of the World from 1950 to 2100

若年層が少ないつぼ型の日本とは違い、ペルーでは若年層ほど人口が多いピラミッドの形を保っています。

途上国に多いこのような若年層が多い国においては、今後労働人口が増加するだけでなく、彼らが成長するにつれて、進学や出産などのイベント、あるいは住宅や自動車購入などの消費支出全般の増加が中長期的に見込まれます。

一方で日本では今後も継続する少子高齢化のため資金需要は減少し、余剰資金の運用需要が拡大すると見込まれます。

以上をまとめると、規制や為替の課題はあるものの、資金余剰の日本の投資家と資金需要の旺盛な途上国の借り手をつなぐ、国をまたいだソーシャルレンディングが今まさに必要とされているのではないでしょうか。

そして日本の金融サービスは、個人向けのサービスも含めて海外への投融資で利益を得て投資家に還元するサービスが増える(増やさざるを得ない)のではないでしょうか。

私たちクラウドクレジットは、この日本と世界のお金の需給のギャップに起因する、ローンの金利差に着目して、日本の『余ったお金』を、海外の『銀行から借りられない(借りるのが難しい)』借り手に貸すという、お金の出し手と借り手双方にメリットのあるビジネスモデルを、ソーシャルレンディングに代表される海外金融事業者との提携をとおして構築してまいりました。

クラウドクレジットでは、今後もこうした資金運用ニーズのある日本の投資家と海外の資金需要者をつなぐことで、社会を豊かにするお金の流れとサービスを提供してまいります。

最後までブログをご覧くださり誠にありがとうございました。

参考:

中国インターネット情報センター(中国互联网络信息中心/CNNIC) 第39回中国ネット発展状況統計報告

PopulationPyramid.net Population Pyramids of the World from 1950 to 2100

http://www.nhk.or.jp/kokusaihoudou/catch/archive/2017/01/0123.html

World Bank The Global Findex Database 2014, Measuring Financial Inclusion around the World

http://www.cgap.org/about/faq/who-are-2-billion-unbanked-adults-globally

Copyright © 2016 投信1 [トウシンワン] 1からはじめる初心者にやさしい投資信託入門サイト All rights reserved.