ブラジルの信用市場

クラウドクレジットの杉山です!

今回は、先日新興国投資入門講座でご説明させていただいた、ブラジルの信用市場について纏めてみました。

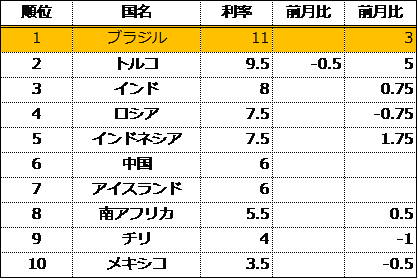

ブラジルは政策金利が高いことでも有名な国(下図ご参照)で、大手証券会社さんがブラジルの国債に投資する投資信託やレアル建ての投資信託を多く販売されています。以下は2014年5月時点での政策金利をまとめたランキングです。

政策金利ランキング(2014年5月)

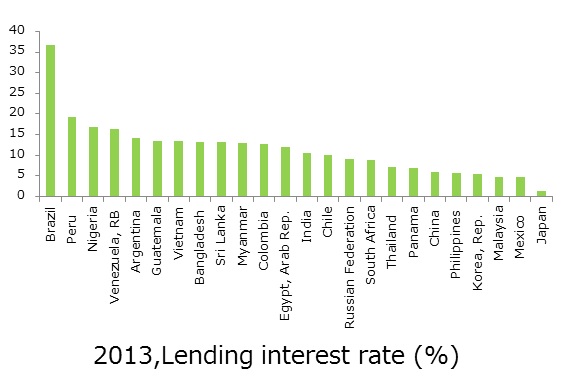

一方、ブラジルは市中の貸出金利(政策金利プラスアルファの部分)も世界の中でもとびぬけて高く、「ブラジリアン・スプレッド」と呼ばれています。

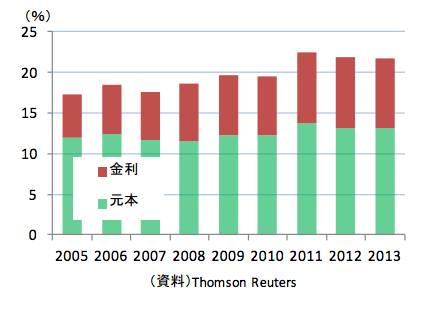

現在でも銀行の平均貸出金利は35%程度で個人向けの貸付金利となると平均でも55%程度と非常に高いのですが、過去の平均貸出金利を見ると、20年前などは個人向けローンの平均貸出金利が200%を超えていた時期もあったようです。

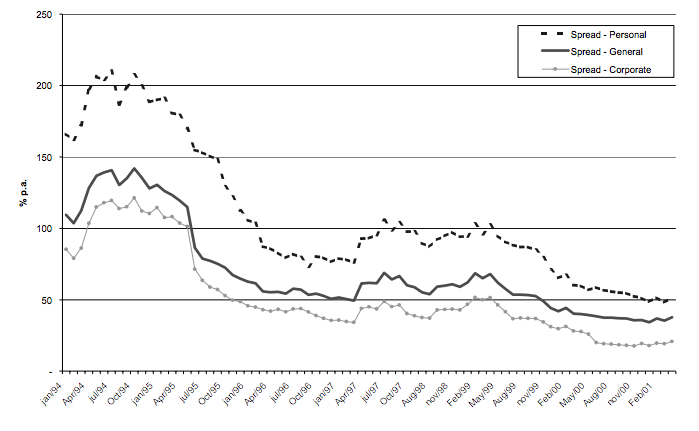

ブラジルにおける金利の推移

なぜブラジルの貸出金利はこれほどまでに高いのか?ということは当然世界中の注目を集め、ブラジリアン・スプレッドの要因分析も国際機関を中心として活発になされたようです。

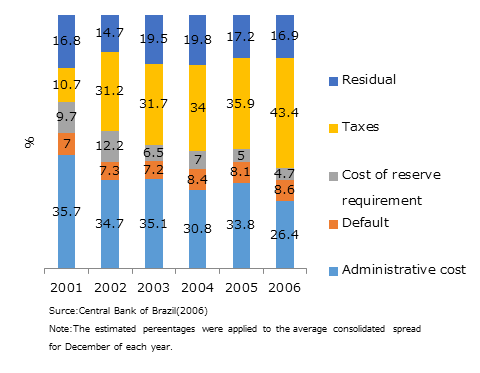

下図はブラジルの中央銀行が2006年に行った、銀行の貸出金利の要因分解の図です。半分弱は、貸倒引当のためであることがわかります。

銀行の分野別貸出金利(ブラジル)(2001-2006)

ブラジルではお金の「貸し手」の保護法制が伝統的に極めて弱く、お金を返す余裕がある人ですら返さないストラテジック・デフォルトということが日常的に起こり、銀行等のお金の貸し手は、3ケタ台の金利でなければ怖くて到底お金を(特に個人には)貸すことができませんでした。

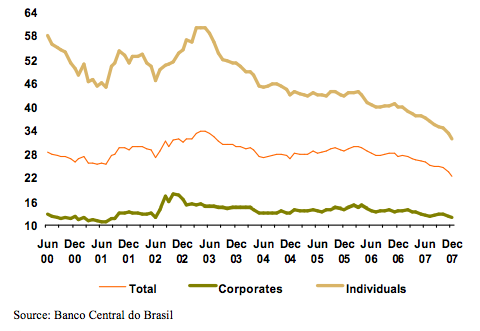

ただそれではきちんとお金を返す気がある人まで凄まじい金利を支払わなければならなくなり、結果として国の経済が回らなくなります。政府も特に21世紀に入って個人向けの貸出にかかわる法制を中心に抜本的に法制の改革を行い、その結果貸出金利のスプレッドも急速にタイトニングしてきています(下図)。

貸出金利の推移(%)

個人向け貸出の法制が特に整備されたことから、21世紀に入ってブラジルでは個人がお金を借りるブームが起こり、下の図でも分かるように他のセクターと比較して貸付量の伸びが顕著です。

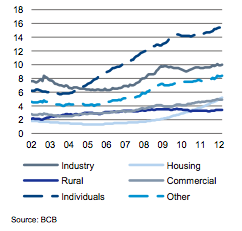

分野別貸付率(対GDP)の推移(%)

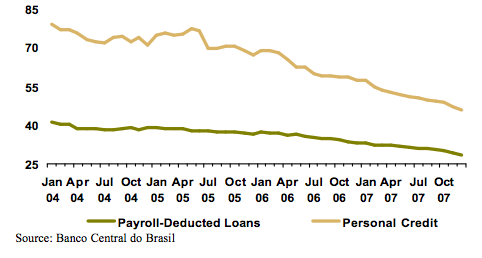

個別にみてみると、例えば近年ペイロール・ローンという元利金を毎月の給与から天引きして返済する消費者ローンにかかわる法制が特に整備されたことから、銀行はペイロール・ローンには他の消費者ローンより低い金利を付するようになりました(下図)。

ペイロールローン及び消費者ローンの金利推移(%)

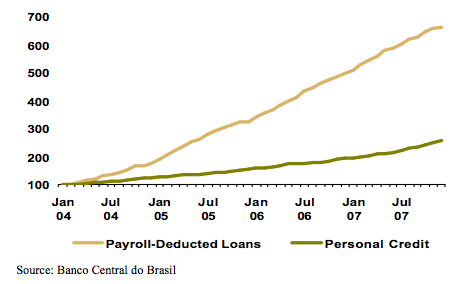

その結果、借り手もペイロール・ローンでどんどんお金を借りるようになり、下の図ではペイロール・ローンが他の消費者ローンと比べて早いスピードで伸びていることがわかります。

ペイロールローン及び消費者ローン規模の推移(2004年1月=100)

消費者ローン市場の改革も進み消費者ローン・ブームが起こったブラジルですが、近年はブームの進みすぎによる、家計の借金苦が社会問題として取り上げられるようになってきました。

下の図ではブラジルの家計の借金の返済負担額はここ数年、仮処分所得の2割を超えていることがわかります。同比率が3割を超えて、同じく家計の借金苦が社会問題になっているタイなどと比べるとまだましな水準ではありますが、ラテンアメリカ諸国の中ではかなり問題は深刻な方だといわれています。

可処分所得における返済額割合の推移(ブラジル)

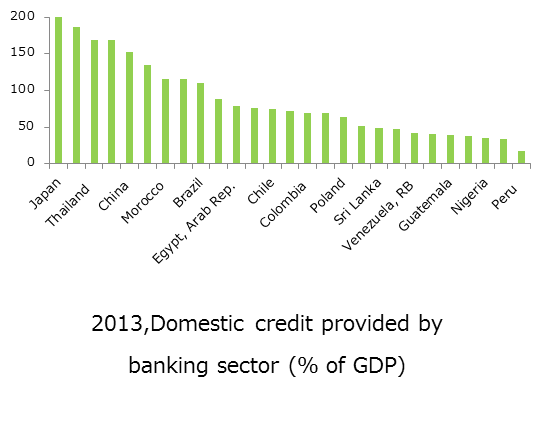

ちなみにどの国で重債務問題が起こっているかを類推するには、World Bankが公表している、各国の銀行の信用供与量(対GDP比)のデータが参考になります(下図)。

アジアではタイ、韓国、中国、マレーシア、ベトナムなどが高く、ラテンアメリカではブラジルが高いことがみてとれます(当社が進出しているペルーではまだまだこれから家計がバランスシートを拡大していくステージにあることがわかります。)。

次回は、当社が進出しているペルー共和国の、地域ごとの経済事情の違いについてこちらのブログで纏めてみようと思います!