為替ヘッジ付きのファンドを選ばないとき 第2回

以前Brexitに関する英国での国民投票によって為替レートが比較的大きく動いた際に、海外のローンに投資を行うにあたって為替リスクはヘッジしたほうが良いのか、別にしなくてもよいのかについてご紹介しました。

今回は、グローバルな資産運用を行う際に一般的には「海外株式投資を行うときは為替リスクをヘッジしないほうがベター、逆に海外債券投資を行うときは為替リスクをヘッジしたほうがベター」といわれる背景をご紹介します。

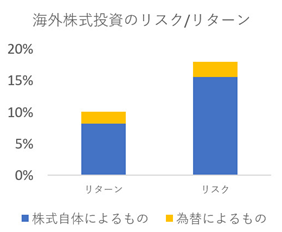

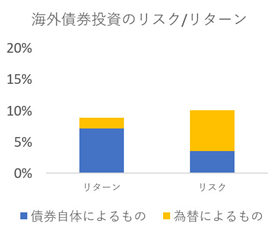

海外株式投資、海外債券投資におけるリスク/リターンへの為替リスクの影響度合は

(出所:The Vanguard Group, Inc.)

上の図は米国の運用会社であるバンガードが1985年から2013年の間海外株式、海外債券に投資を行った場合でみて株式、債券自体によるリスク、リターンと為替レートの変動によるリスク、リターンを分解したもの表しています。(ここではリスクとは、価格変動の大きさの度合を指しています。)

まだ先進国で金利があった時代のデータをかなり含んでいるので普通の債券投資を行うだけでリターンがでたという点のみ現在と異なりますが、その他は株式投資のほうが債券投資よりハイリスク・ハイリターンといったところは肌感覚と一致するのではないかと思います。

「海外株式投資はヘッジ無しで、海外債券投資はヘッジ有りで」といわれる理由は

上記では海外株式投資のリスクにおける為替レート変動の寄与分が小さいことがみてとれます。

これは株式相場が日常的に大きく変動していることに加えて、株式価格と為替レートには負の相関関係があることが多い(日本でも円が高くなったら日経平均が下落することが多いことと肌感覚が一致するかと思います)ことも影響しています。

一方で海外債券投資は債券自体の価格変動は株式と比べて小さいことが多い一方で、為替レートと金利(債券価格)も理論的には相関があるものの現実の市場では債券価格と為替レートでは短期の変動幅が全然異なっている(もちろん為替レートの変動幅のほうが大幅に大きい)ため、資産価値が日常的に上がったり下がったりすることへの寄与分はほとんどが為替レートの変動となっています。

以上から、海外株式投資においては為替リスクをヘッジしても「取引が複雑になるだけ」でたいしてリスク/リターンは改善されない一方で、海外債券投資においては為替リスクをヘッジするとリスク/リターンが大幅に改善されます。

このことから、「海外株式投資はヘッジ無しで、海外債券投資はヘッジ有りで」と一般的にはいわれています。

教科書どおりにはいかないのが現実の資産運用

今回は原則としてのセオリーは「海外株式投資はヘッジ無しで、海外債券投資はヘッジ有りで」であることをご紹介しました。

しかし、それではみんなが海外債券投資においては為替リスクをヘッジしてしまいクラウドクレジットもご提供する全商品を為替ヘッジ付きにすればよいかというと、現実にはそうはなりません。

ファイナンスの教科書には「リスクを最小化してリターンを最大化することが資産運用において善」と書いてありますが、例えば日常的に資産価値がそれなりの幅で増えたり減ったりする、ときに資産価値の大幅な下落を経験しても別によいので、とにかくできあがりのリターンが大きくなる確率を高めたいという方もいらっしゃるかと思います。

上記の数値でもリターンの最大化のみを考えるのであれば若干為替ヘッジなしの海外債券投資の方が期待リターンは高くなっていますし、為替ヘッジ取引を行う際にかかる取引コストも考慮すると為替ヘッジなしでの資産運用と為替ヘッジありでの資産運用の期待リターンの差はもっと大きくなります(為替ヘッジなしの方が、期待リターンが高い)。

また為替ヘッジ取引を行うとヘッジ取引の相手方の信用リスクもとることになり、日々の価格変動とは別のリスクをあらたに負うことになります。

さらに為替ヘッジを行う際に取引を行う通貨スワップやフォワード為替取引も需要と供給で価格が決まる側面がもちろんありますので、世界でも有数の金融資産大国の日本の投資家の方がこぞって為替ヘッジをしてしまえば、需給からどんどん為替ヘッジコストは悪化する方向に動き、為替ヘッジありの海外債券投資の期待リターンはさらに下がります。

このような背景から現実には海外債券投資を行うにあたってもある程度は為替リスクと付き合うことが多くなるかと思っていますので、別のブログにて海外のローンに投資を行う場合の為替リスクとの付き合い方の例もご紹介をしていきます。