ペルー経済の近況(健全な政府財政編)

クラウドクレジットの杉山です。

前回はペルー経済が2014年以降の中国経済の減速と資源価格の下落によって2014年は経済成長が鈍化したものの、政府が減税政策をとったことにより翌2015年には経済成長率が上昇基調になったことをご紹介しました。

どのような新興国でもこのような政策をとることができればここ数年の世界の新興国不安は私たちが見たものほどにはならなかったと思いますが、それではなぜペルーは強気の減税政策にうってでられたのでしょう。

ペルー政府は2015年以降継続的に財政赤字に

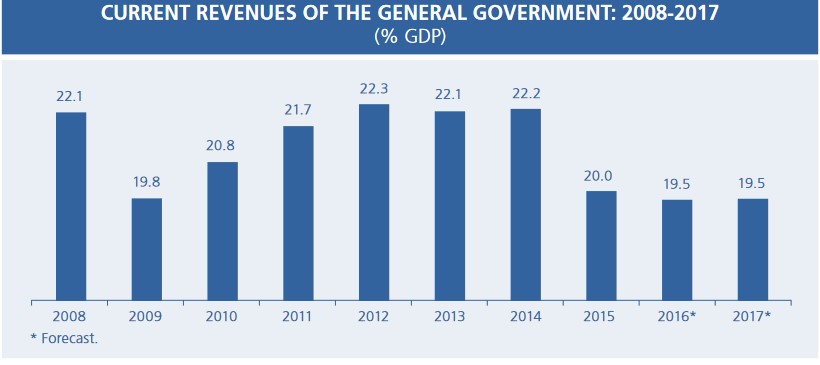

2014年に導入した減税政策により、もちろんペルー政府の2015年以降の収入は減る見通しとなりました。

(ペルー政府の収入額(2016年、17年は予測値)、出所:ペルー中央準備銀行)

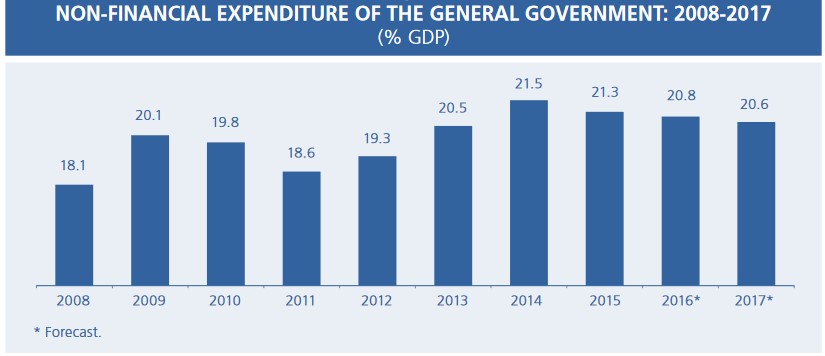

一方、政府支出はもちろん特に劇的に減ることはありませんので、2002年から2014年の13年間で財政赤字はリーマンショック直後の2009年のみだったペルー政府の財政収支は2015年以降しばらく赤字が続く見込みとなりました。

(ペルー政府の支出額(2016年、17年は予測値)、出所:ペルー中央準備銀行)

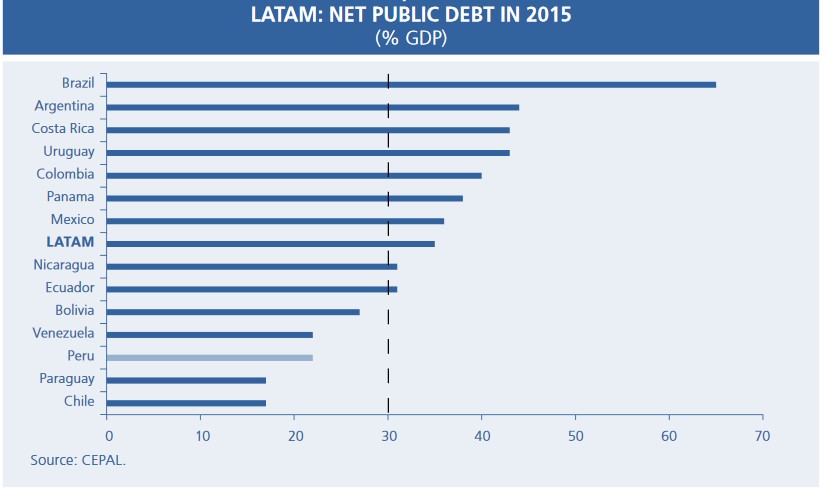

極めて低い政府債務/GDP比率

ただこのトレンドを心配するむきは、ほとんどありません。

それはペルーの政府債務/GDP比率が20%程度しかないからです。

(ラテンアメリカ諸国の政府債務/GDP比率、出所:CEPAL)

ご存じのとおり日本の政府債務/GDP比率は200%を超えていますし、リーマンショック後は欧米でも多くの先進国の政府債務/GDP比率が100%を超えています。

新興国政府の財政運営能力は歴史的にみて先進国より劣るため先進国と異なり政府債務/GDP比率が60%程度に達すると危険信号のひとつが灯るといわれますので先進国と一概に比較することはできませんが、それでも政府債務/GDP比率が20%というのはかなり低い方といえます。

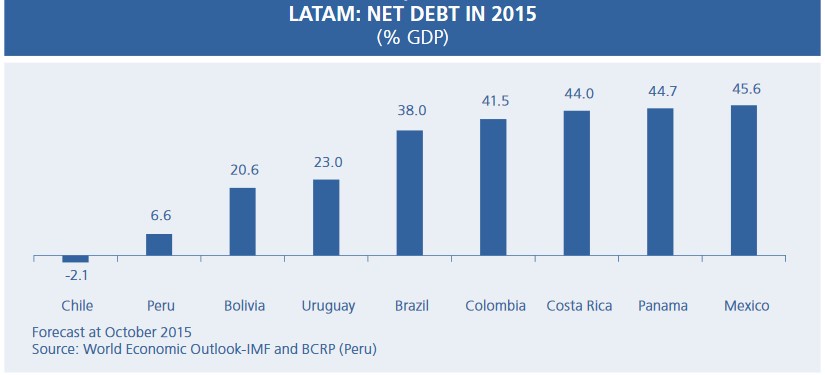

ちなみに政府の資産も加味した純政府債務がマイナスのチリ政府の信用格付は、日本政府のそれより高くなってきています。

(ラテンアメリカ諸国の純政府債務/GDP比率、出所:IMF、ペルー中央準備銀行)

景気後退局面でどうなるかは事前にほぼ決まっている

ブラジル経済がここ数年間非常に不調だった中で、通貨安によるインフレを抑えるために利上げを行うと不況になり、それを緩和するために財政支出を行おうにも政府債務がすでに積み上がりすぎており、財政の信認を維持するためには財政の拡大どころか逆に緊縮財政とせざるをえず、利上げと緊縮のダブルギアリングでますます不況に・・という悪い循環を聞かれた方も多いかと思います。

ペルーやチリの場合、景気の拡大期に放漫財政を行わなかったことから蓄えが豊富にあり、ここ数年程度の経済成長の鈍化であれば多少財政を拡大して赤字にして景気を下支えすればよいだけなので、2013年、14年に逆風が吹き始める前から各国の状況がその後どうなるかはほぼ決まっていたといえそうです。