《ペルー小口債務者支援プロジェクトブログ第3弾》ラジオ番組で金融教育の重要性についてお話しました

今回は、ペルー小口債務者支援プロジェクトで提携しているKOBRANZAS S.A.C(以下、Kobsa)のAna Vera Talledo代表がラジオ番組に出演した際の内容についてご報告します。

※ペルー小口債務者支援プロジェクト概要:延滞している零細企業向け/個人向けローンを額面の数%の価格でペルーの銀行から購入し、債務者との返済相談や債務減免を通して約3年かけてその購入額の1.5倍程度での回収を目指すプロジェクト。破産法が未整備な国では債務者が適切な債務の減額を受けることができないことがありますが、こうした減免交渉により借り手には返済負荷が少なく、投資家にとっては期待利回りが良い商品となっています。

ラジオ局Exitosaの番組“El Publico Protesta”

金融教育の重要性についてのAna Vera代表の考え

ローンにより、家や車等を購入したり、普通の生活を送ることは民主主義において全て人々が享受すべき権利であるとKobsaは考えます。

しかし、そのためにはまず、人々がお金を借りるということに対して賢くなければいけません。Kobsaはこうした金融教育を自らの重要な役目のひとつと位置づけています。全ての人々が期日までに債務の支払いを行えば、市場の融資における金利が下がり、融資限度額も上がります。金融教育の促進により、人々が融資を受けやすい環境を実現できるのです。

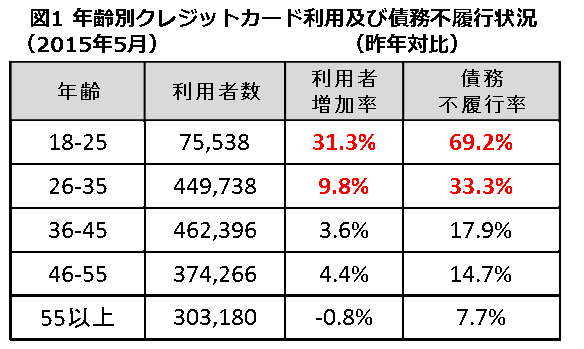

ペルーのクレジットカード利用者及び債務不履行率は、18歳から35歳の若年層が急速に増加しています(図1)。このために、Kobsaは、若者を中心とした金融教育を強化していく方向です。

また、Kobsaは金融教育を推進していくためには、現在の顧客保護法の改定も必要であると訴えています。現在、ペルーの法律上、債務の取立てが行えるのは月曜日から金曜日の朝7:00から夜の8:00までと決まっています。しかし、この時間帯は働いている人も多く、実態に即していないように思います。

Kobsaは、メキシコ、コロンビア、アルゼンチンのように、債務不履行より3ヵ月間債務者と連絡が取れなければ、上記法律を適用外にするなどの柔軟性を政府に求めており、法律面からも債務者が返済を行いやすくなるようなサポートをしたいと考えています。

Kobsaは顧客との接点を通して金融に関する人々の理解を高めることをミッションとしています。