ペルーの金融法について2

こんにちは、マーケティングチームです。

社員コラム「ペルーの金融法について」では、ペルーの金融における法律や規制が、世界においても、いかに卓越されたものかを紹介しました。ファイナンシャル・インクルージョン(金融包摂)の大義のもと、人口ピラミッドの頂点から底辺まで、誰もが利用できる金融システムの構築することにおいて、同国はパイオニアと言っても過言ではありません。

ペルーの金融に関する法律や規制は、金融機関の健全性を保つ目的もありますが、それと同時に、消費者の保護にもつながります。

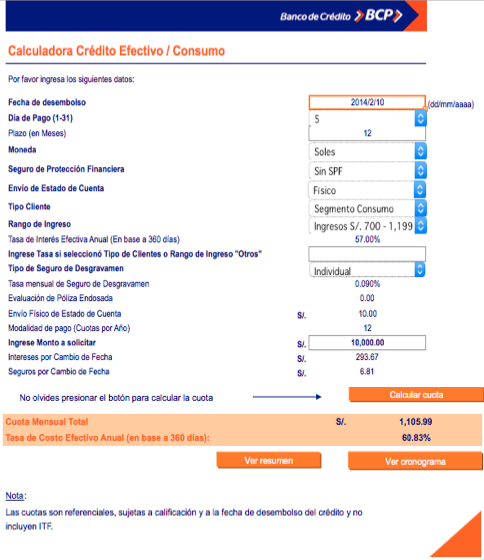

まず、銀行やマイクロファイナンス機関は、顧客に対して、手数料や実効利子率をすべて開示し、それを一覧表にまとめて提示しなければなりません。例えば、ペルーの最大手銀行、バンコ・デ・クレディット(BCP)のホームページでは、融資希望額、用途などを入力すると、返済額、利子総額などの総額のシミュレーションが行えます。

また、ペルーの法律上、金融サービスを扱う機関はすべて、コンプライアンスの確認、顧客からのクレームの報告などを担当する、消費者保護オフィサーを配置する必要があります。

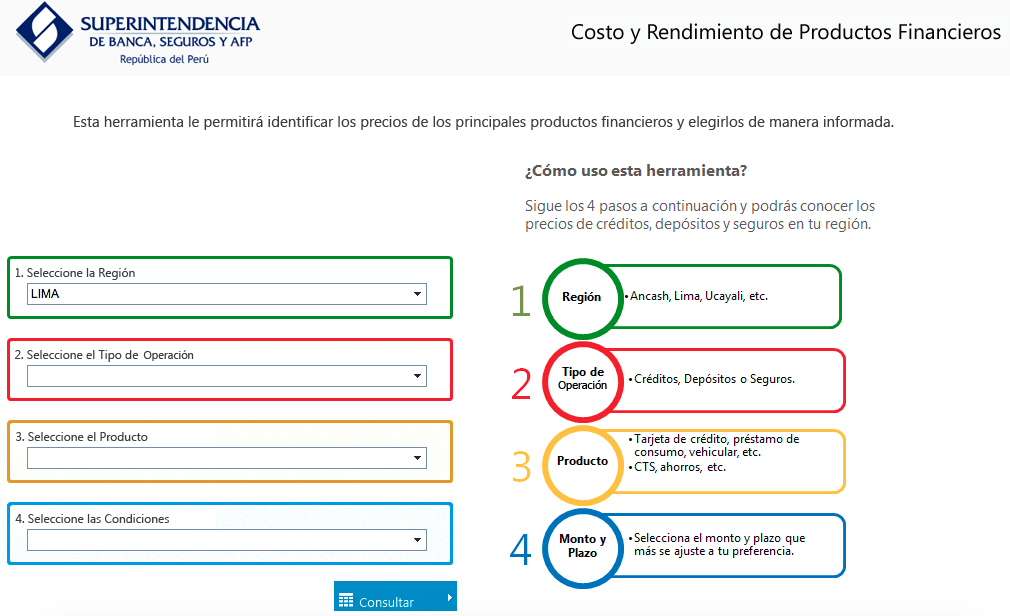

このように、ペルーの金融市場の健全性が高く評価されている理由に、顧客にとってのサービスの透明性があります。これらの義務・規定を制定、監視しているのは、ペルーの金融庁(Superintendencia de Banca, Seguros y AFP: SBS)です。

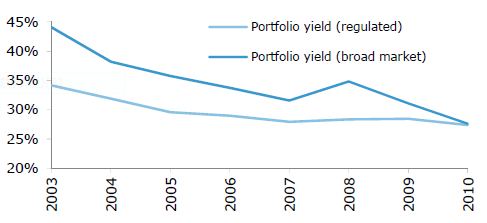

ペルー金融庁は、融資の金利にあえて上限を設けていません。(マイクロファイナンスのメッカとして有名なバングラディシュは、金利の上限を27%に指定しています。)金融庁は、金利上限が、金融機関の財政面での健全性を損なう可能性があるとして、利率に特別な制約を与えていません。その代りに、金融機関が市場に新規参入しやすい環境を整え、競争を促し、金利を適正価格に導く政策をとっています。これにより、近年ペルーの金利は、少しずつ低下しています。

出所:ResponsAbility

また、消費者が、数多くある金融サービスの利率を一目で検索、比較できるよう、金融庁は自らのホームページをポータルサイトとして活用し、消費者が自分の条件に合った、最も安いサービスが選択できるような支援を行っています。

出所:Superintendencia de Banca, Seguros y AFP: SBS

2014年、ペルーのGDP成長率は、ラテンアメリカ諸国の平均の1.2%を遥かに上回る、3.5%でした(世界銀行)。全企業数の98%、GDPの約50%を担うペルーの中小企業は、金融へのアクセスの増加に伴い、更に活気を増すものと予想されています(El Peruano)。

参考:Alliance for Financial Inclusion