「投資型」クラウドファンディングのはなし2

こんにちは。

マーケティングチームです。

社員コラム「投資型」クラウドファンディングでは、ざっくりとした説明をしました。

今回はもう少し踏み込んだ「投資型」クラウドファンディングのはなしと、日本における規制の状況について取り上げてみたいと思います。

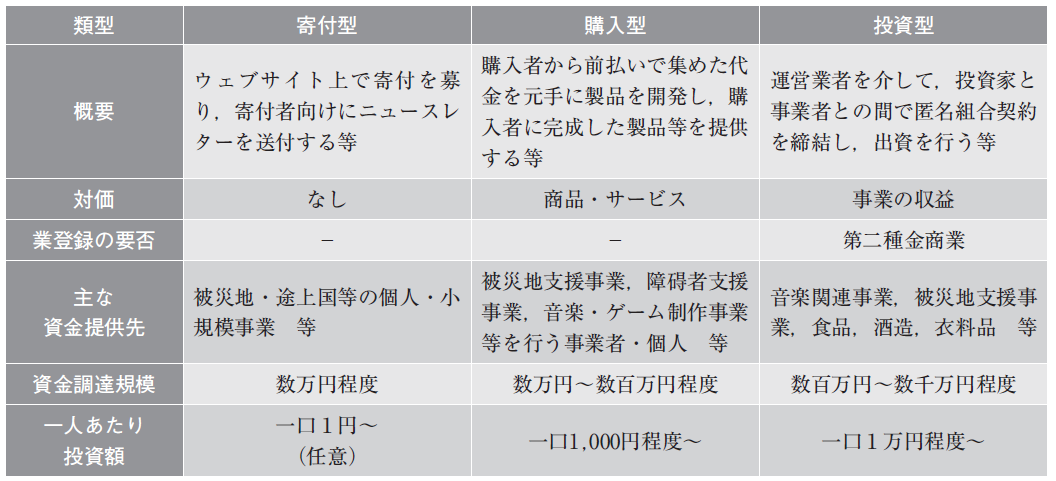

クラウドファンディング種別

クラウドファンディングまとめ

(証券経済研究f第88号「クラウドファンディングと地域再生」より)

「寄付型」「購入型「投資型」」の3種類のクラウドファンディングのうちの1つ、弊社もこれに分類されますが、「投資型」はさらに、「集団投資スキーム型」と「株式出資型」にも分けることができます。

「集団投資スキーム型」

運営業者を介して、投資者と事業者との間で匿名組合契約などの出資契約を締結、出資を行います。ミュージックセキュリティーズや、当社もこれにあたります。

「株式出資型」

資金調達者が株式を発行し、資金提供者はその株式を取得、剰余金分配や株価の値上がりによって利益を得ます。日本クラウド証券などが代表的です。

また、「株式出資型」の場合については、原則として金融商品取引法上の有価証券の募集

に該当し、株式の発行総額が1億円未満であることなどの要件を満たす場合を除いて、金融商品取引法により開示規制が課されます。一方で、「集団投資スキーム型」は流動性に乏しいという理由から、原則として金融商品取引法上の開示規制は適用されません(開示規制がなされる場合もあります)。

―開示規制(開示制度金商法)

投資者保護の観点から、有価証券の発行者に対して企業内容の開示義務をかけており、投資者が投資対象について適切に判断できるようなインフラを整備しています。 しかし、すべての有価証券の発行に際して企業内容の開示義務を負わせると、発行者側にとって負担が重くなり、投資家も利回りがその分減少することから、金商法上で開示制度を整備しています。

同じ「投資型」クラウドファンディングでも、資金の集め方によって、異なる規制が適用される訳です。