ペルーの金融法について

ペルーの金融法について

クラウドクレジットが、先行投資先にペルーを選んだ理由に、法整備の厳格さがあげられるのは、弊社代表からの説明にもあるとおりです。

ペルーは、一般の大口融資だけでなくマイクロファイナンスも含めた、金融包摂における法律が、最も整備されている国と、各国のメディアでも大きく取り上げられています。ペルーは、2014年に発表された金融サービスの普及・拡大に適したビジネス環境の国別ランキングにて、堂々の1位を獲得しています。

今回は、その法律や規制の中身が具体的にどのようなものなのかをご紹介します。

まずは、よく耳にする「小口」とか「大口」などの融資の定義。これは、ペルーでは額によって分類されています。中小企業向けローン(small enterprise loan)は85万円から128万円(20,000-30,000ヌエボソル)、小口ローン(micro loan)は、85万円以下(-20,000ヌエボソル)、と決まっています。融資額を定義し、データ管理・分析することで、融資が中小企業や貧困層にも行き届いているかを測っています。例えば、「ペルーの最大手銀行、バンコ・デ・クレディット(BCP)は、近頃、中小企業向けローンの比率を増やしているぞ!」といったことがわかります。

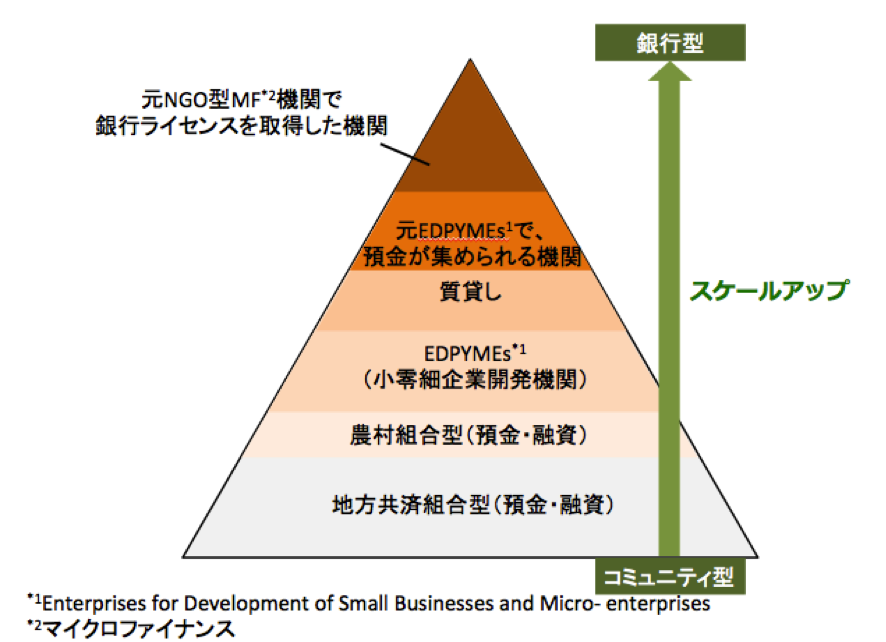

次に、金融機関のライセンス。ペルーにはなんと、6種類のライセンスがあります。組合などの地域密着型から、より銀行に近いかたちに進化したもの(例:Mibanco)まで、細かく区別されています。コミュニティ型から銀行型に移行することを、「スケールアップ」と呼びます。ただし、スケールアップが必ずしも全ての金融機関にとって良いわけではありません。それぞれの機関は、自らの顧客、組織力、目的などに合わせて、これらの条件に合ったライセンスを選ぶことができるのです。

【豆知識】どこの国の金融機関も、融資を行うことは簡単にできますが(自らのリスクであるため)、預金を集めることにおいては(他人の資産であるため)きちんとしたライセンスを取得する必要があります。(金融組織の主体が顧客自身である組合などの場合を除く。)近年、ペルーをはじめとした国々は、組織の外部資金への依存を抑えるために、より多くの金融機関が預金を集められるよう、法律やライセンスの整備を促進しています。

これらの法整備や取り決め、データ収集はすべて、ペルーの金融庁である、SBS(Superintendencia de Banca, Seguros y AFP)が管轄をしています。

他にも、信用調査機関の設置、利子に係る規制、顧客保護法、金融機関の管理基準(資金調達の方法、自己資本率の設定、内部監査、貸し倒れや債権償却の定義)など、金融における詳細な環境整備がされているのです。

これらのペルーの法律・規制は、日本にとっても勉強になりますので、更にブログ等にて紹介、情報発信をしていきたいと思います。

金融に関する厳格な法律の甲斐あってか、ペルーは、所得の格差の大きさを示す「ジニ係数」が、ラテンアメリカ国の中でも最も低い国です(1990年から13.1ポイント減少)。クラウドクレジットがペルーに投資をすることは、金融の法律や環境の整備を、間接的に肯定し後押ししていることにも繋がると、わたしたちは考えます。

※ジニ係数は0-1と0-100の2つの算出方法があり、世界銀行では0-100を採用しています。世界銀行:ジニ係数

参考:Alliance for Financial Inclusion, IMF