ラテンアメリカのミッシングミドルのこれから

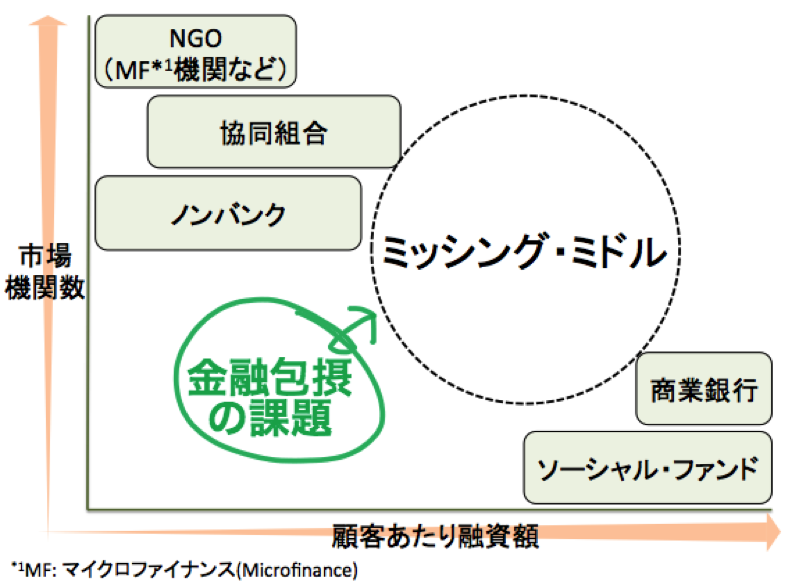

以前のブログにて、ミッシング・ミドル(http://crowdcredit.jp/blog/entry/119)と金融包摂(Financial Inclusion)(https://crowdcredit.jp/blog/entry/123)について紹介しました。

この2つのテーマは密接に関連しています。なぜなら、金融へのアクセスが欠如している中間層=「ミッシング・ミドル」に資金を融通することは、すべての人々がそれぞれの目的に合った金融サービスが利用できることを目標に掲げている「金融包摂」の重要な課題だからです。

参考:Summit Development Group

この様な状況下で、ミッシング・ミドルに対する金融機関への意識調査が、2014年末に、ラテンアメリカで行われました。中南米19カ国の110の銀行と30のマイクロファイナンス機関を対象としたアンケートの中身を少し紹介します。

http://www.fomin.org/es-es/PORTADA/Conocimiento/idPublication/118607

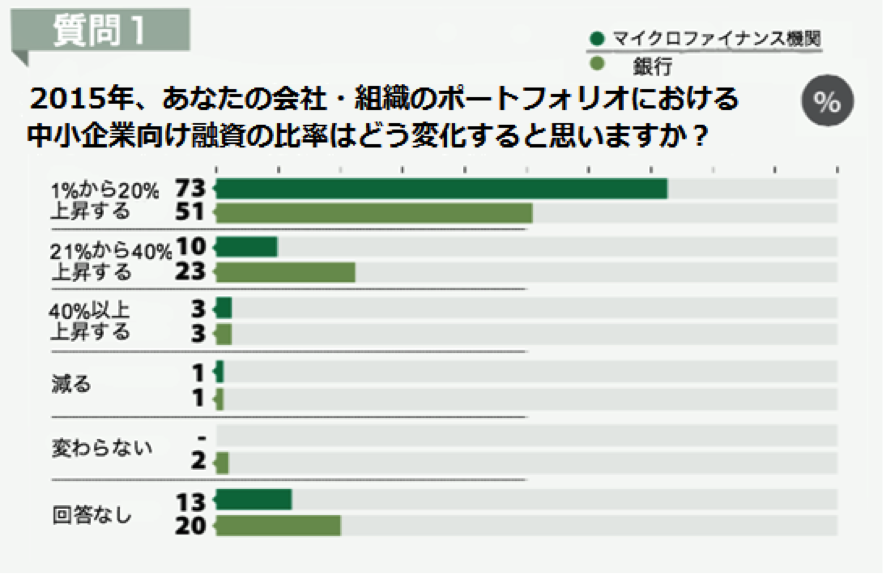

質問1:「2015年、あなたの会社・組織のポートフォリオにおける中小企業向け融資の比率はどう変化すると思いますか?」に対しては、銀行、マイクロファイナンス機関ともに、融資ポートフォリオにおける中小企業の比率を、1%〜40%増やしたいようです。

しかし、アンケートに答えた金融機関の51%が、中小企業の財務監査、信用情報、担保などの不十分さが、当該セクターへの融資が困難な理由だと言います。それでも中小企業への進出に魅力を感じる理由とは何でしょう。

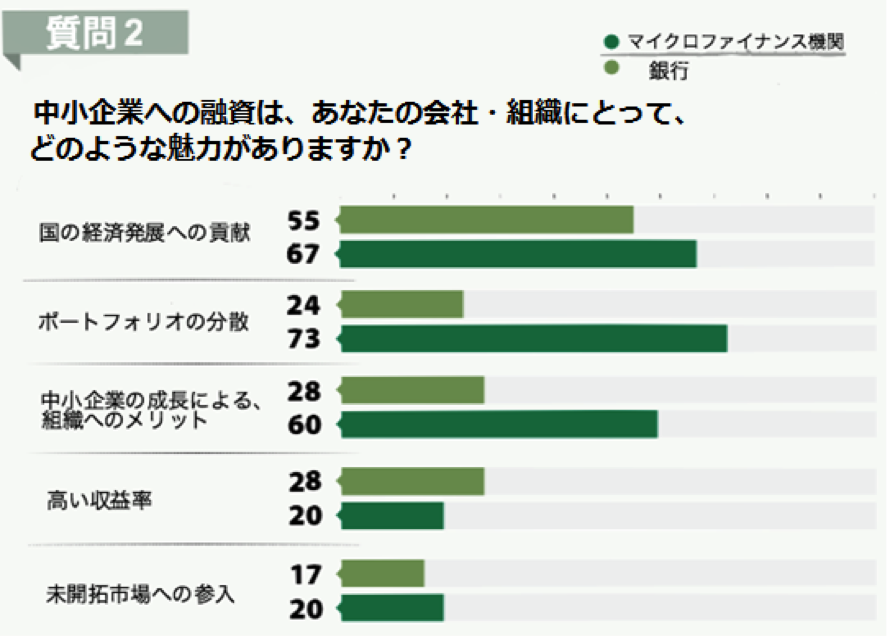

質問2:「中小企業への融資拡大は、あなたの会社・組織にとって、どのような魅力がありますか?(複数回答可)」に対しては、銀行は、「自国の経済発展への貢献」、マイクロファイナンス機関は、「ポートフォリオの分散」がそれぞれトップでした。特に昨今、マイクロファイナンス機関は、ランニングコストを抑えるために中小企業融資に参入するケースが増えています。

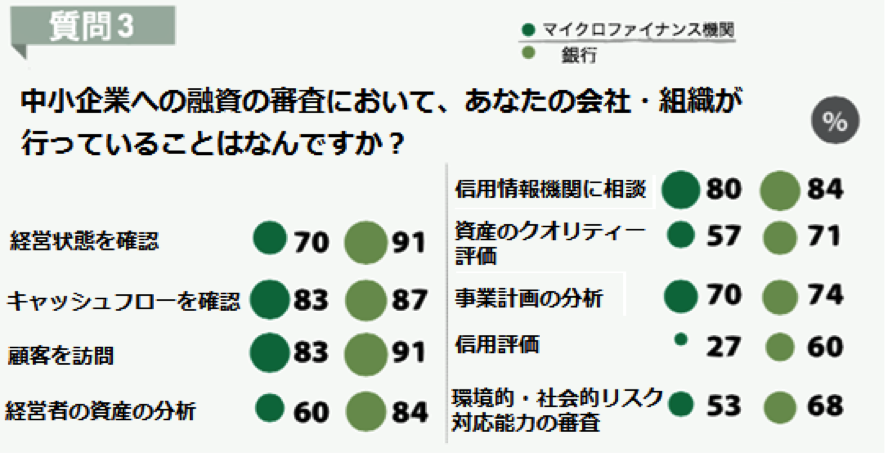

そこで、中小企業融資への参入リスクを抑えるために、アンケートに答えた金融機関の76%が、中小企業向けに、通常の融資とは別の審査基準・方法を設けているようです。具体的には何を行っているのでしょう。

質問3:「中小企業への融資の審査において、あなたの会社・組織が行っていることはなんですか?」に対して、銀行は、「経営状態の確認」、「事業(顧客)訪問」はほぼ必ず行うようです。一方で、マイクロファイナンス機関にとっては、「キャッシュフロー」「事業(顧客)訪問」が重要で、「信用評価」はほとんど行っていません。

ただし、中小企業は大手企業と比較し、経営・財務管理が適切に行われていなかったり、資産の法的取り扱いが曖昧だったりすることが多く、融資審査のプロセスに時間とお金がかかります。事業状態を確認すべく、顧客元に足繁く通わなければいけないケースもあるようです。それでも、ラテンアメリカの金融機関は、ミッシング・ミドルへの参入をチャンスと捉え、中小企業への融資拡大に積極的な姿勢を見せています。

この調査結果をみても、ほぼ間違いなく、ラテンアメリカにおける中小規模の融資は増えていくことでしょう。クラウドクレジットは、これらの銀行やマイクロファイナンス機関とともに、ミッシング・ミドルにおける問題をはじめとした、世界の金融サービスの需給における障壁を解消していきたく、これからも活動していきます。