カメルーン中小企業支援プロジェクトから見るアフリカ 第4回 ~アフリカにおける金融サービス成功のカギ 携帯電話~

金融業を行うにあたって、現場の状況、現場の実際のオペレーションを肌感覚で分かっていることは非常に重要です。当社のパートナーOvamba社は、アフリカにおけるビジネスのやり方や現地の状況を分かっていることが自社の強みであることを前面に押し出しています。

(出所:Ovamba社

現地の文化的規範への深い洞察が適切な投資判断を可能にすることを強調している。)

※以前の記事でも触れましたが、「アフリカ」と一口に言っても国によって千差万別で、一括りにすることは適切ではないかもしれません。しかし、上の図の様にOvamba社自身が「アフリカビジネス」を売りにしていることから、今回の記事ではあえて「アフリカ」という括りを使わせてください。

アフリカの多くの国においては、日本における金融サービスの常識が通用しません。例えば、日本においては商業銀行の支店が津々浦々にあり、融資を必要とする中小企業の担当者はまず金融機関の支店に出向き、融資担当者と話をしてから融資の可否や条件を交渉していく、というのが一般的でしょう。

しかし、アフリカの国々において商業銀行の支店が国中にある、ということはまずあり得ません。最寄りの商業銀行の支店まではバスで8時間、というようなこともざらに起こるのです。また、企業のオーナーであっても、零細企業であれば銀行口座すら持っていない場合もあるでしょう。

アフリカは土地が広大で、それに比べて人口が少なく人口密度が低い為、金融機関が支店やATMを地方に設置してもペイしないのです。ほとんどの住民が銀行口座を使わない人口100人の村にATMを設置するインセンティブがないのは想像に難くないでしょう。

そこで活躍するのが携帯電話を通じた金融サービスです。携帯電話を使って送金や預金ができる、さらには、融資が受けられる、投融資ができる、となると地理的な問題は解決します。これはもう有名な話かもしれませんが、今ではケニアのマサイ族も携帯電話を持っているのです。

実際にアフリカでは携帯電話を通じた金融サービスが急激に広がっています。下の図にあるように、ケニアをはじめとして多くのアフリカの国々で多くの人がモバイルマネーのアクティブアカウントを持っています。

(出所:CGAP, Financial Inclusion Insights: 2015 Mobile Money Data)

当社パートナーのOvamba社はこのトレンドを熟知しています。

(出所:Ovamba社)

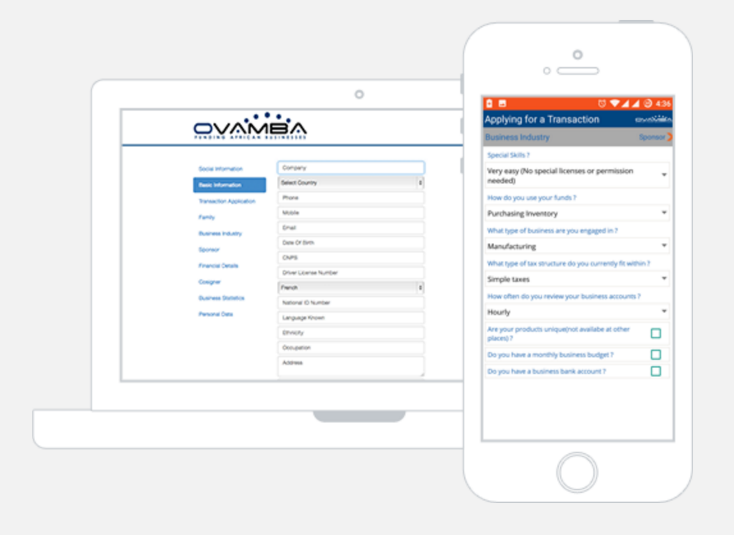

Ovamba社は携帯を通じて融資のすべてのプロセスを完了できることを売りにしています。上の図の様に、独自のアプリケーションを開発し、融資の申し込み、審査、実際の運用、追跡までを携帯で行えるようなプラットフォームを用意しています。これは、上記にも説明したように、アフリカに非常に適した戦略と言うことができるでしょう。携帯電話を通じて金融サービスを提供することで、地理的に離れた場所にいる顧客にもサービスを提供することができるのです。携帯電話を抜きにして今後のアフリカにおける金融市場を考えることはできません。

このように、アフリカの現状をよく把握し、今後のトレンドを見据えたうえで事業を展開するOvamba社と今後もアフリカでのビジネスを拡大してゆきたいと考えております。

参考資料:

Ovamba

https://ovamba.com/home

CGAP, How M-Shwari Works: The Story So Far

https://www.cgap.org/sites/default/files/Forum-How-M-Shwari-Works-Apr-2015.pdf

CGAP, Financial Inclusion Insights: 2015 Mobile Money Data

http://www.cgap.org/data/financial-inclusion-insights-2015-mobile-money-data

Ovamba’s innovative approach to funding Africa’s SMEs.

http://www.your-bizbook.com/en/Club-Africa-News/ovambas-innovative-approach-to-funding-africas-smes