ブログ

コンプライアンスブログ第4回 クラウドクレジットのファンドの仕組み(その1)―「案件2」の謎

クラウドクレジットのファンドの投資スキームをご覧いただいた多くのお客さまは、ある疑問を持たれると思います。(*1)

ファンドによっては投資対象に「案件1」と「案件2」があるけれど、

「案件1」の内容はファンドの名前と合っているのに、「案件2」は関係なさそうに見える。なんで「案件2」に投資しなくちゃならないんだ?(*2)

「案件1」の内容はファンドの名前と合っているのに、「案件2」は関係なさそうに見える。なんで「案件2」に投資しなくちゃならないんだ?(*2)

貸付型ファンドをめぐる2つの法律

じつは「案件2」があるのは「貸金業法」という法律に対応するための工夫なんです。

貸金業法は、消費者金融などの分野で、お金を借りる人たちの保護を図るために貸金業者に対して規制を行う法律で、金融庁という役所が所管しています。

貸金業法は、消費者金融などの分野で、お金を借りる人たちの保護を図るために貸金業者に対して規制を行う法律で、金融庁という役所が所管しています。

当社のファンドは下記(*3)の説明に記してありますように、すべてグループ間貸付を前提に組成されていますので、当社グループは貸金業法の適用はうけません。しかし、第2種金融商品取引業者として金融庁に登録されておりますので、「金融商品取引法」という法律の規制を受けて、貸金業者と同じく金融庁の管轄下にあります。

ちなみに、こちらの金融商品取引法は、投資家保護が目的になっています。

つまり、貸金業法は「借り手保護」、金融商品取引法は「投資家(出資者)保護」というのがその立法の趣旨にそっている考え方になります。

ちなみに、こちらの金融商品取引法は、投資家保護が目的になっています。

つまり、貸金業法は「借り手保護」、金融商品取引法は「投資家(出資者)保護」というのがその立法の趣旨にそっている考え方になります。

ファンドへの投資と「貸金業法」の意外な関係

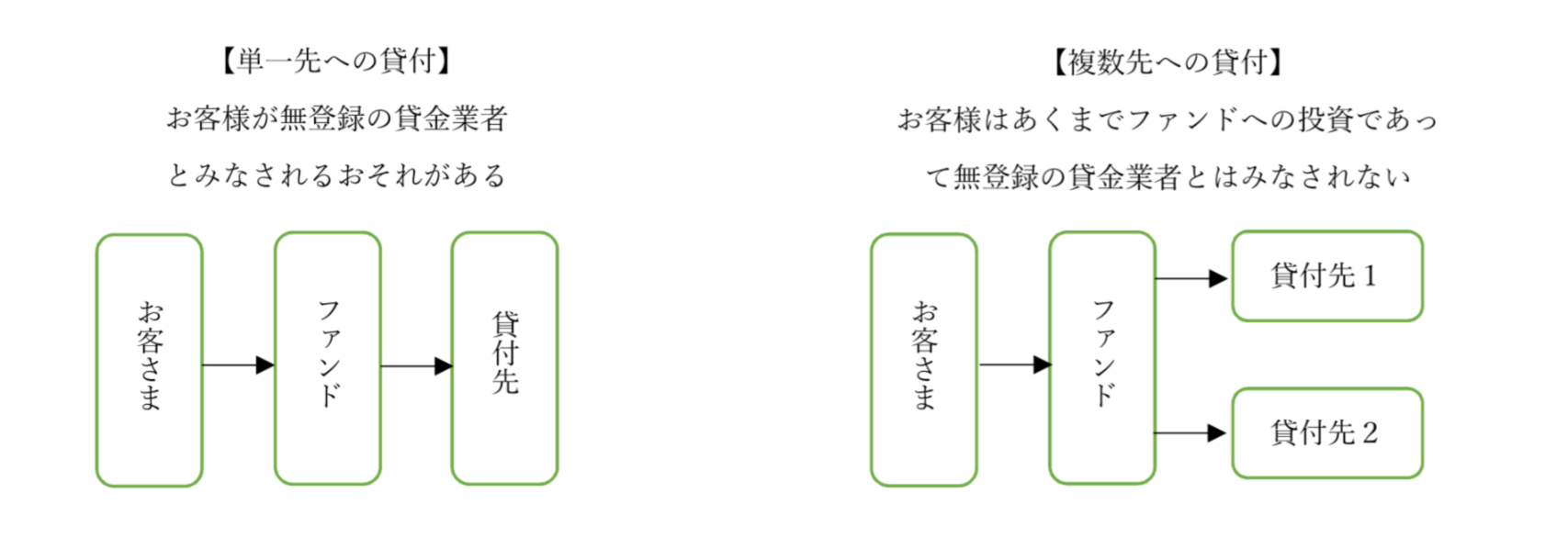

ここで当社のファンドスキームを見ますと、お客様の出資金は次のように流れていきます。

お客様(出資者)→当社(第2種金融取引業者)→営業者(クラウドクレジット・ファンディング合同会社)→海外子会社→投資対象事業

ここでもし、最後の投資対象事業が「1社への貸出し」だった場合、お客様とその1社は(中間の業者等を考えないと)1対1の関係となります。

そうすると、中間に当社→営業者→海外子会社が入っていても、結局は、お客様が「その1社」へ貸付しているのと実質的に変わらないのではないか、という議論が出てくるわけです。

そして、お客様の中には「長期に渡って複数のファンドに反復継続して投資」されるケースもありますので、それは(結果として)「業務として実質的に貸金行為をしている」と見なされる可能性がある。ということになります。

そして、お客様の中には「長期に渡って複数のファンドに反復継続して投資」されるケースもありますので、それは(結果として)「業務として実質的に貸金行為をしている」と見なされる可能性がある。ということになります。

貸金業法では、所定の要件を満たして登録を済ませた法人又は個人しか、貸金業(業務としてお金を貸すこと)をしてはいけないとされています。

しかし、上記のような経緯で、もしお客様が(実質的に)貸金業を行っていると見なされると困ったことになります。

しかし、上記のような経緯で、もしお客様が(実質的に)貸金業を行っていると見なされると困ったことになります。

「案件2」は貸付先を複数に保つための手段

そこで、貸金業法と金融商品取引法の両方の管轄をしている金融庁は当社のようなファンド業者に「投資家と最終の資金の借り手が1対1の関係にならないようにしてください。」という要請をしています。

1対1だと貸付に見なされる恐れがあるものの、1対複数なら中間に立つ営業者のようなところで複数に分散されて(直接的な貸付性が薄れて)貸金ではなく投資の姿になる。

という考え方をしているものと思われます。

1対1だと貸付に見なされる恐れがあるものの、1対複数なら中間に立つ営業者のようなところで複数に分散されて(直接的な貸付性が薄れて)貸金ではなく投資の姿になる。

という考え方をしているものと思われます。

そのためクラウドクレジットでは監督官庁の要請を受けて、ファンドの最終的な貸付先を複数にしています。つまり「案件1」だけでなく「案件2」にも投資するようにしたわけです。(*3)

実際には、ご投資いただいたお金のほとんどは「案件1」に充てており、「案件2」は運用の成績にはほとんど影響がないので、「ファンド名と運用の実態があってない!」ということにはなりません。

このようにクラウドクレジットでは、金融商品取引法だけではなく色々な法令に適合できるようにファンドを開発しています。これからも新しい魅力的なファンドを発売していきますので、ぜひご期待ください!

(*1)当社のインターネットサイトの「ファンド情報」から各ファンドを選択いただき、「投資スキーム」のタグを開くと見られます。

(*2)当社のファンドのうち、

「案件2」のあるファンドは、東欧金融事業者支援ファンド、マイクロローン事業者ファンド、ペルーマイクロファイナンス支援ファンド、ペルーマイクロファイナンス支援ファンドシリーズ、ユーラシア金融事業者ファンドなど、主な投資先が1社のファンドとなっています。

「案件2」のないファンドは、バルト三国自動車リースファンド、カメルーン中小企業支援プロジェクト、カメルーン農業支援ファンドなどですが、それらのファンドの投資対象が複数の個人や企業にまたがっているので、複数化する(案件2を立てる)必要がないためです。

「案件2」のあるファンドは、東欧金融事業者支援ファンド、マイクロローン事業者ファンド、ペルーマイクロファイナンス支援ファンド、ペルーマイクロファイナンス支援ファンドシリーズ、ユーラシア金融事業者ファンドなど、主な投資先が1社のファンドとなっています。

「案件2」のないファンドは、バルト三国自動車リースファンド、カメルーン中小企業支援プロジェクト、カメルーン農業支援ファンドなどですが、それらのファンドの投資対象が複数の個人や企業にまたがっているので、複数化する(案件2を立てる)必要がないためです。

(*3)ファンドについてもう少し詳しく説明しますと、お客さまから投資いただいたお金は、匿名組合の営業者であるクラウドクレジット・ファンディング合同会社から海外グループ会社に貸付け、これを受けた海外グループ会社は海外の資金需要者に貸付け(または貸付債権の購入)ます。このうち前者(クラウドクレジット・ファンディング合同会社から海外グループ会社への貸付)はグループ会社間の貸付であるので、また後者(海外グループ会社から海外の資金需要者への貸付)は海外の会社が行う貸付として、それぞれ日本の貸金業法の適用を受けず、貸金業の登録なしで行えることとされています。