商品部長の気まぐれブログ ~ バルト三国自動車リースファンド編 ~

ご無沙汰しております。約半年ぶりにブログを書いております商品部長の依田です。

さて、当社では2016年3月よりバルト三国自動車リースファンドの販売を行っておりますが、今回は本ファンドの強みの一つとして挙げている『延滞債権の買戻し』とはどのようなことなのか、実際に本ファンドが所有しているリース債権の情報も含めながらお知らせするとともに、バルト三国自動車リースファンドが持っている強みを解説したいと思います。

mogo社の担当者とクラウドクレジット代表の杉山

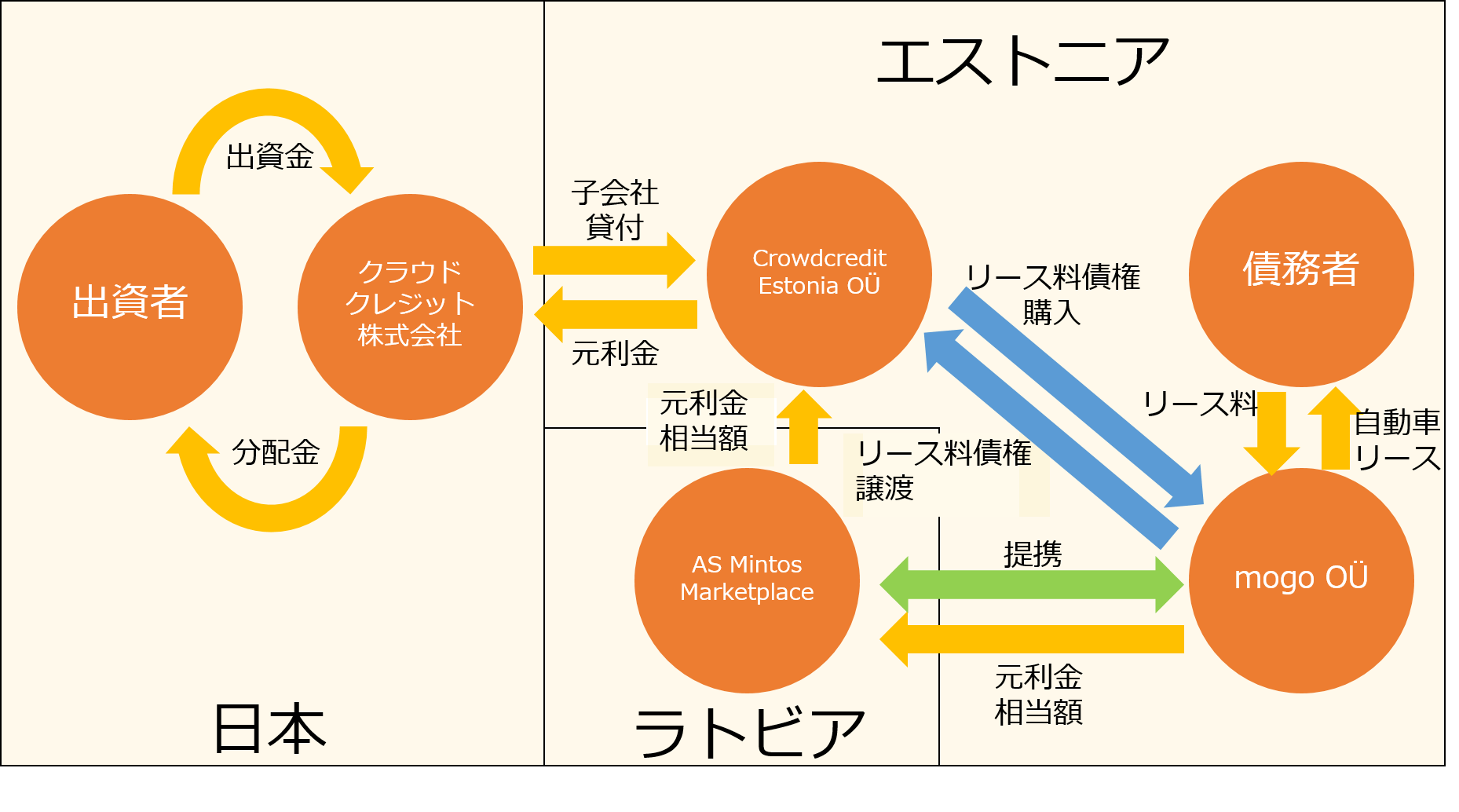

バルト三国自動車リースファンドが購入している債権と買戻し条項の説明

本ファンドでは当社はエストニア子会社に対して貸付を行い、エストニア子会社はこの借入金を原資として、在ラトビア共和国のP2Pプラットフォーム運営者であるMintos Marketplaceのプラットフォームを介してmogo社が売り出しているリース料債権を購入いたします。

本ファンドにおいて当社の提携先となっているmogo社はエストニア・ラトビア・リトアニア・ジョージアで自動車リース事業を展開しており、個人向けにリースされた自動車に係る将来のキャッシュフロー(将来リース債務者から支払われるリース料金)の一部をmogo社が投資家に売却しているものです。例えば、本ファンドが購入した債権を例にみてみます。

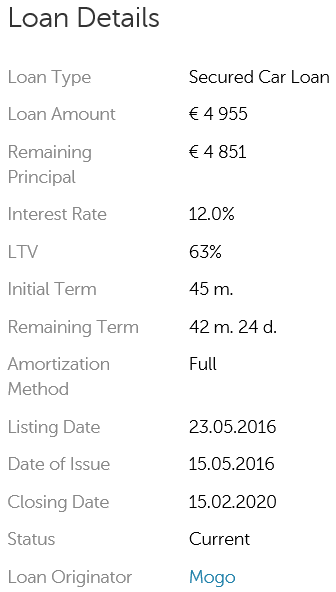

上に添付した画像はMintos Marketplace のなかで本ファンドが一部を購入した債権の説明をしているスクリーンになります。記載されている内容は以下の通りです。

ローン種別 : 自動車ローン

mogo社がリース債務者に設定したリース取引元金 : 4,955ユーロ

リース債務者によってまだ返済が行われていない元本部分 : 4,851ユーロ

mogoが本債権を購入した投資家に支払う金利 : 年利12.0%

リースされている自動車の時価に対して当初リース元本として設定された割合 : 63%

当初のリース期間 : 45ヶ月

まだ期日が来ていないリース期間 : 42ヶ月24日

返済方法 : 全額が元利均等方式

Mintosプラットフォームに売り出された日 : 2016年5月23日

リース契約実行日 : 2016年5月15日

リース満了日 : 2020年2月15日

債権の状態 : 正常債権

債権の組成者 : mogo

また、リース債務者とリース資産の内容もMintosプラットフォームの上で確認できます。上記のMintos参照番号: 111108-01の債権ですと、

リース債務者 : 24歳の男性

リースされていて、事実上の担保となっている自動車 : メルセデスベンツ社のE200 cdi というセダンでディーゼルエンジン、2007年製造

リース債務者の所在国 : エストニア共和国

自動車の時価 : 2015年11月23日時点で7,700ユーロ

時価の査定者 : mogo社

との記載が確認できます。

本ファンドが一部を購入したこのリース債権についていえば、現在は正常にリース債務者からの支払が継続していますが、今後万一リース債務者からの支払が滞った場合、その延滞期間が60日を超えたところでmogo社が当該債務を買い取ってくれる条項があり、それが「買戻し条項」というものです。なお、この時にmogo社は投資家が購入した元本金額に加えて債権保有期間中に生じた12.0%の利息も付けて買い取る契約になっています。

mogo社が買戻し特約を付ける理由

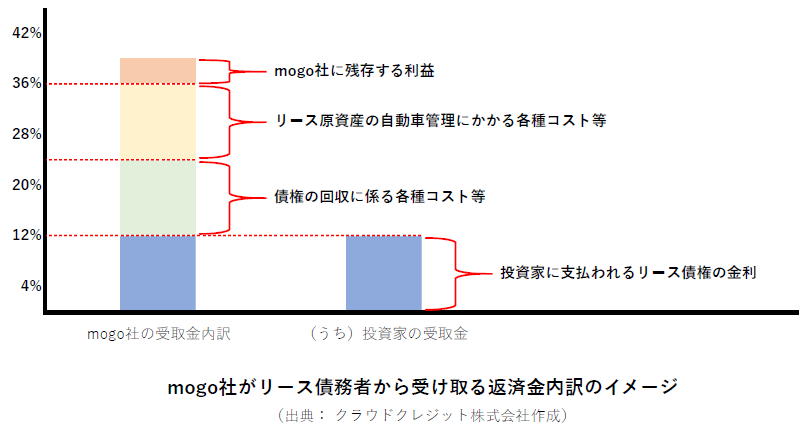

上記の例をとりますと、mogo社は投資家に対してリース元本部分に年利12.0%の利息を付けて返済する契約をしています。しかしながら、mogo社がエストニアのリース債務者に対して、年利12.0%の利息で契約しているわけではありません。実態としては、(Mintosプラットフォーム上で明確な記載があるわけではありませんが)mogo社は年利換算して40%超のリース料を設定しています。ですので、10%から13%程度の利息を投資家に支払って既存のリース債権を売却しても十分なスプレッドをとっており、mogo社が新規リース契約の原資となる資金を調達するために既存のリース債権を売却する行動は、より大きなマーケットシェアを取りに行くために適切と推察できる戦略となっています。

mogo社が買戻し特約を付けている以上、投資家に損失の懸念はないの?

リース債権に60日以上の延滞が生じたときにmogo社が確実に買戻してくれるというのであれば、当該債権を購入しておけば確実に年利12・0%の利息と投資元本が返ってくると思われるかもしれませんが、一つ注意しなければいけないのは「万一mogo社に倒産などのクレジット・イベントが生じた場合には投資元本や利息が返済されない可能性がある」ということです。あくまでも買戻しを約束しているのはmogo社になりますので、mogo社に不測の事態が起これば延滞債権の元利金が返済されないリスクが顕在化してくることになります。その意味では、本ファンドは「仮にリース債務者からのリース料支払いが滞ったとしてもmogo社が投資元本とリース債権保有期間分の利払いを約束してくれているため、安全性が高いが、その約束をmogo社が履行できない状況に陥った場合には元利金を受領できない可能性がある」となります。

ではmogo社の財務状況と今後の戦略は?

Mintos プラットフォームを通してリース債権を売却し、新たなリース契約のための原資を獲得したことで、2016年3月末のリース債権規模は62百万ユーロ(2014年12月末時点では36百万ユーロ、2015年12月末時点では58百万ユーロ)にまで成長し、2016年第一四半期の税引前利益はグループ全体で1.3百万ユーロと黒字となりました。mogo社は2016年中にポーランド事業を立ち上げるとともに、今後の業務拡大を見据えてルーマニアとブルガリアに子会社を立ち上げ、バルト3国以外にも着々と業務基盤を拡大させております。

最後に

弊社ウェブサイト上でも案内しておりますが、mogo社はMezzanine Management から大きな資金調達枠を獲得しています。Mezzanine Management は欧州復興開発銀行(European Bank for Reconstruction and Development)や欧州投資基金(European Investment Fund)など有力な投資家からのバックアップを受けて東ヨーロッパと中央ヨーロッパの中堅企業に成長資金を供給している投資家です。そのようなmogo社が買戻し条項付きで売り出しているリース債権は満期までの期間は長いものの安定した収益が見込めるアセットとなっていると自負しております。米ドルと並ぶハードカレンシー(※)の代表格であるユーロ建てで運用するうえでポートフォリオの一つとして組み入れることをお考えいただければ幸いです。

(※「ハードカレンシー」とは、国際的な信用力を有していて、かつ他国通貨と容易に交換可能な国際決済通貨を指します)