通貨分散をどうするか?

クラウドクレジット運用担当のキムです。

前回のブログでは外貨建てソーシャルレンディングでは為替変動の影響を抑えながら安定的なパフォーマンスを目指すために長期積み立て投資がおすすめだというブログを書かせていただきました。

今回はそもそも、なぜ通貨を分散して投資をする必要があるのか?どのように分散すべきか?といったことを考えてみたいと思います。

先日、社長の杉山が“為替ヘッジ付きのファンドを選ばないとき”と題したブログでも通貨分散について書いておりますのであわせてお読みいただけると幸いです。

そもそも分散投資とは?

昨今、“分散投資”という言葉は投資に関連する書籍やサイトなどで頻繁に目にします。

Wikipediaで調べると“分散投資(ぶんさんとうし、diversification)とは、投資金額を分散していくつかのものに投資する手法である。一つのものに投資するとなんらかの要因で投資対象の価値が下落した場合は投資資金がほとんどなくなってしまうので、そうしたリスクを軽減するために行われる投資手法である。主に、中長期の投資スタイルに向いている。また、複数の金融商品、株式、債券をパックにしたタイプのバランス型投資信託もある。”と出てきます。

また、よく使われるたとえ話として、“卵を一つのかごに入れてしまうと、かごを落とした時にすべての卵が割れるので、入れるかごを分けておき、一つのかごが落ちても他のかごに入っている卵が割れないようにしましょう”という話があります。

上記の話は決して間違っていないのですが、個人的には少し不十分だと考えております。

なぜかといいますと、どのように分散すべきか述べられていないからです。資産は単に分散さえしておけばいいのではありません。

例えば、分散投資をするといって三菱東京UFJ銀行、三井住友銀行、みずほ銀行と3つの銀行株に分散したとしましょう。確かに各銀行の個別の値下がりは分散できています。しかし金融危機や景気後退が起これば銀行株全体が売られて値が下がる可能性があります。よってこういった分散は効果が薄く効率が悪いといえます。

どのように分散するべきか?

それは一方が値下がりすれば、もう一方は値上がりすると思われるような資産を組み合わせて持つことが重要です。そうすることで値下がりのダメージを分散するだけでなく、もう一方で利益を狙うことが可能になります。

例えば、日経平均と連動するファンドを購入している場合、為替が円高に進むと値下がりするリスクがあるので、円高局面でメリットがあるとされる輸入、小売り業種などの株を分散して持つといったことが考えられます。日経平均の持つ円高のリスクを分散によってある程度相殺する(ヘッジする)ことができそうです。

***これは一例であり、常にそうなるというわけでは決してありません。このように資産を分散しリスクをある程度抑えながら投資・保有することが安定した資産運用につながると考えます。

通貨分散の必要性

では資産の分散ができればそれでいいのか?いいえ、そうではありません。

ここで通貨の分散を考える必要が出てきます。

現在、このブログをお読みになっているほとんどの方は日本在住の方だと思います。

もし、将来にわたっても日本以外で住むことがなければ消費も収入も日本円で完結するので、外貨資産を持つ必要がないのではないか?と考えるかもしれませんが、そうではありません。日本経済が世界とは完全に切り離されたものであれば円資産だけでも問題はないですが、円は世界の主要通貨の一つでありGDPも世界3位である以上、世界経済の動向に左右されることは避けられません。

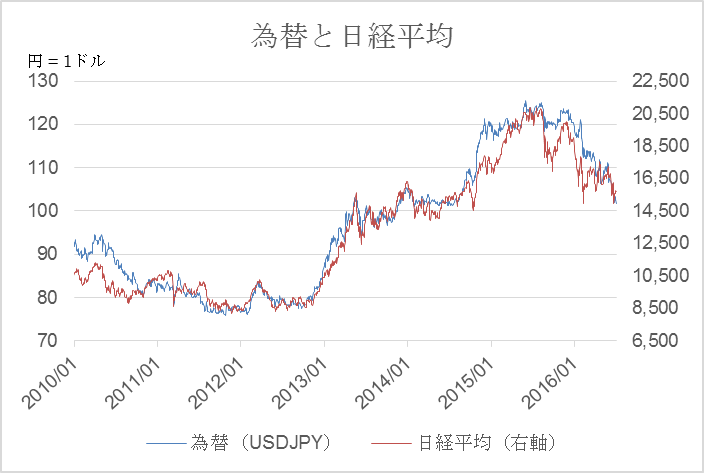

直近でいえば、2012年10月から円安が大きく進み海外からの旅行者が激増し“爆買い”という言葉も聞かれましたが、その裏で2015年の日本政策金融公庫の調査では47.8%もの中小企業が円安によって利益が減少すると答え、25.3%がコスト上昇分を販売価格に転嫁すると答えています。

つまり円安で海外の人(外貨資産を持つ人)の購買力は上がったが、日本円しか持たない人の購買力は相対的に減少しました。その間に1ドル約80円から約120円まで円安になったので、海外の商品の購入価格が同じものを買っても1.5倍になったということです。事実、円安の影響を受けて日本でも大人気のiPhoneを販売するApple社の製品は円貨での値上げを実施しました。

今年に入ってからは円高トレンドに入りその逆戻しが起きているとはいえ、このように好むと好まざるにかかわらず為替変動の影響を受ける以上、外貨資産を持つことでその影響を和らげる必要がある場合もあるのではないでしょうか?

日本円で収入を得る方の場合、円高になると相対的な購買力は増えて、円安になると購買力が減ります。よって円高の時に外貨資産を増やして、円安時に売ればいいということになります。グローバル経済に対する見通しから為替の方向感を持つことは非常に大切ですし投資手法の一つであることは否定しません。

しかし、為替の上下を正確に当てるのはその道のプロであっても非常に難しく、一般の投資家が為替の方向感にかけるのは勝率が高い投資とは考えにくいと思います。

ではどうするのがいいのか?

前回のブログでお話しさせていただいた長期積み立て投資の良さがここでも生きてきます。

この先の為替の上下はわかりませんが、過去に比べて現在がどうなのかは誰にでもわかるので、今自分の持つ外貨資産が円高で減少したか、円安で増加したかは簡単にわかるはずです。

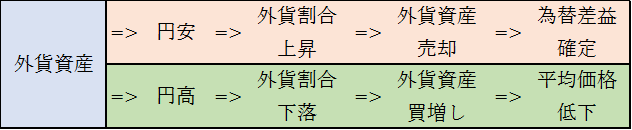

ここで外貨資産を積立で購入していくときに一つ気を付けていただきたいのが、自分の資産における外貨資産の割合です。どの程度の割合で外貨資産を持ちたいかをある程度事前に決めておくことで、為替変動における投資方針も決めやすくなります。例えば保有割合を約20%として上下に3%以上動いたら調整するとします。

為替が変動し保有割合が変わると調整するのですが、円高になると外貨資産の割合が下がり買増すことになりますがこの時の為替水準は円高になっているので以前より安く外貨資産を買い増すことになります。一方、円安になると外貨資産の割合が増えて売却することになりますが、円安なのでより高い為替水準で売却することになります。積立投資をして継続保有している資産があるのでこのような投資手法も採用することができ、安値で買って高値で売る可能性が増えることになります。

***実際に積立投資を継続している場合は売るのではなく買う量を減らす、もしくは代わりに円貨資産を購入することになると考えられます。大幅に上振れた場合にのみ売却も考えられます。また上記の投資手法では長期で保有し続けることが前提となっているため、短期間で必ず回収しなくてはいけない資金を使って投資する場合にはお勧めできません。必ず余剰資金を使って長期投資を行ってください。

そのほかのメリットも

また、外貨資産を投資の選択肢として持つことで、より効率の良い分散投資を行うことも可能となります。

先ほどは日経平均連動ファンドと円高銘柄の株の組み合わせを考えましたが、この場合は日本の株式市場が大きく値下がりした場合にはどちらとも値下がりする状況も考えられます。

やや応用編ですが、外貨建てのソーシャルレンディング投資と日経平均ベアファンド(日経平均が下がれば値上がりする商品)の組み合わせを考えてみましょう。

日本で株価が上昇した場合、円安になっていることが多く外貨建て資産から収益が見込める一方でベアファンドが値下がりします。また株価が下がった場合はベアファンドから収益が出るが、外貨建て資産の値下がりで相殺されます。ただどのシナリオにおいても金利収入は得ることができ、株価と為替の変動からくる影響を相殺しながら金利収入を安定的に得るポートフォリオの構築になる可能性があります。

***こちらも一例であり常にそうなるわけではありません。実施は資産の配分比率などを細かく計算する必要があります。

(出所:Thomson Reuters)

為替の影響により資産価格が上下することをリスクと捉えるのか、使えるツールとして考えるかによって資産運用の柔軟性は大きく変わってきます。

投資家の皆さんは自分の持つ資産がどのような特性を持っているのかを正しく認識することで、柔軟にリスクを相殺しながら収益源を増やす分散投資を実践していただき、弊社の商品がその一部としてお役に立てれば幸いだと考えております。

ご精読ありがとうございました。

当ブログでは引き続き、投資家の皆様に運用方針の参考になればと運用担当者から情報発信を続けさせていただきます。

ご意見・ご要望などがございましたら、お問合せページよりご連絡いただければ幸いです。Facebook、Twitterのオフィシャルページにメッセージをお送りいただいても対応させていただきます。