メキシコの消費者信用市場

ラテンアメリカでブラジルに次いで経済規模の大きい国、メキシコですが、信用市場においては、1995年のメキシコ通貨危機以降、銀行による貸し渋りが続いているためにラテンアメリカで最も小さいと言われています。2014年のGDPに対する民間部門への貸出し比率は、チリは100%、ブラジルは67%、コロンビアは50%であるのに対して、メキシコは30%であり、ラテンアメリカ国の中でも極めて低いことがわかります。

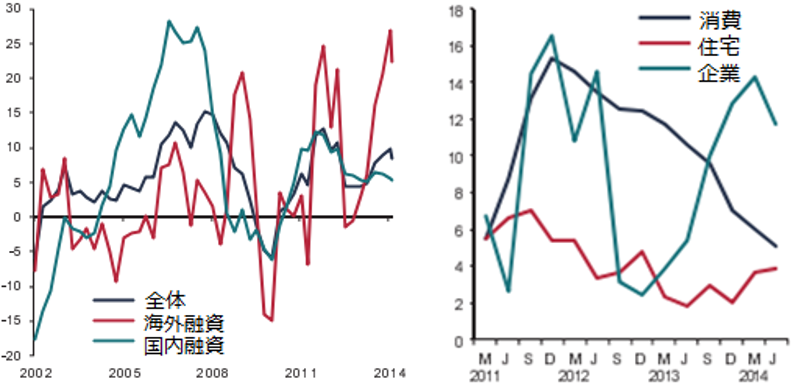

近年は、この様相が変わりつつあります。メキシコの経済は緩慢状態にあるものの、メキシコの銀行融資は毎年微増を続けていますが、これを遥かに凌ぐ勢いで海外融資が増加しています(2014年の対前年比増加率は22.3%)(図1)。海外融資の行先は民間企業です。メキシコの信用市場は、クレジットカードなどの消費目的や住宅ローンは減少しているものの、2013年からは企業ローンが急速に増えています(図2)。

図1、国内と海外の融資増減率 図2、目的別融資増減率

出典:メキシコ中央銀行

以前、メキシコの中小企業は、銀行からの融資を受けられない故に自己資金や家族・親戚からの借入に頼っているという現状をお伝えしましたが、近年は状況が変化しています。

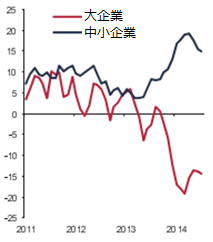

上記の通りに海外からのメキシコ企業に対する投資が増えたことから、信用市場全体の流動性は高まり、メキシコの企業は低利子などよりよい条件の海外融資にアクセスできるようになりました。この市場の流動性の増加に伴い、メキシコの銀行による中小企業への融資も急速に伸びています(図3)。2013年~2014年の間には、過去5年の間に融資を受けたことのない中小企業85,000(全中小企業の26.9%にあたる)に融資が行われました。また、2013年には政府による中小企業向けの信用保証制度が開始されたことも中小企業への融資を後押ししています。

図3、メキシコ商業銀行による大企業及び中小企業への融資の増減

出典:メキシコ中央銀行

これまで供給不足であったメキシコの信用市場は、近年は海外からの融資によって市場が活性化しており、中小企業にもその恩恵が波及しています。海外のクラウドファンディングによるメキシコへの融資も、資金へのアクセスを必要としている中小企業に届くかもしれません。

出典:Banco Mexico (2014) Reporte sobre el Sistema Financiero, PWC (2015) KC Industry Focus: Banking in Mexico, Standard and poor’s rating services (2014) Top 30 Mexican Commercial Banks