昨今のユーロにつきまして

こんにちは、エコノミストチームです。

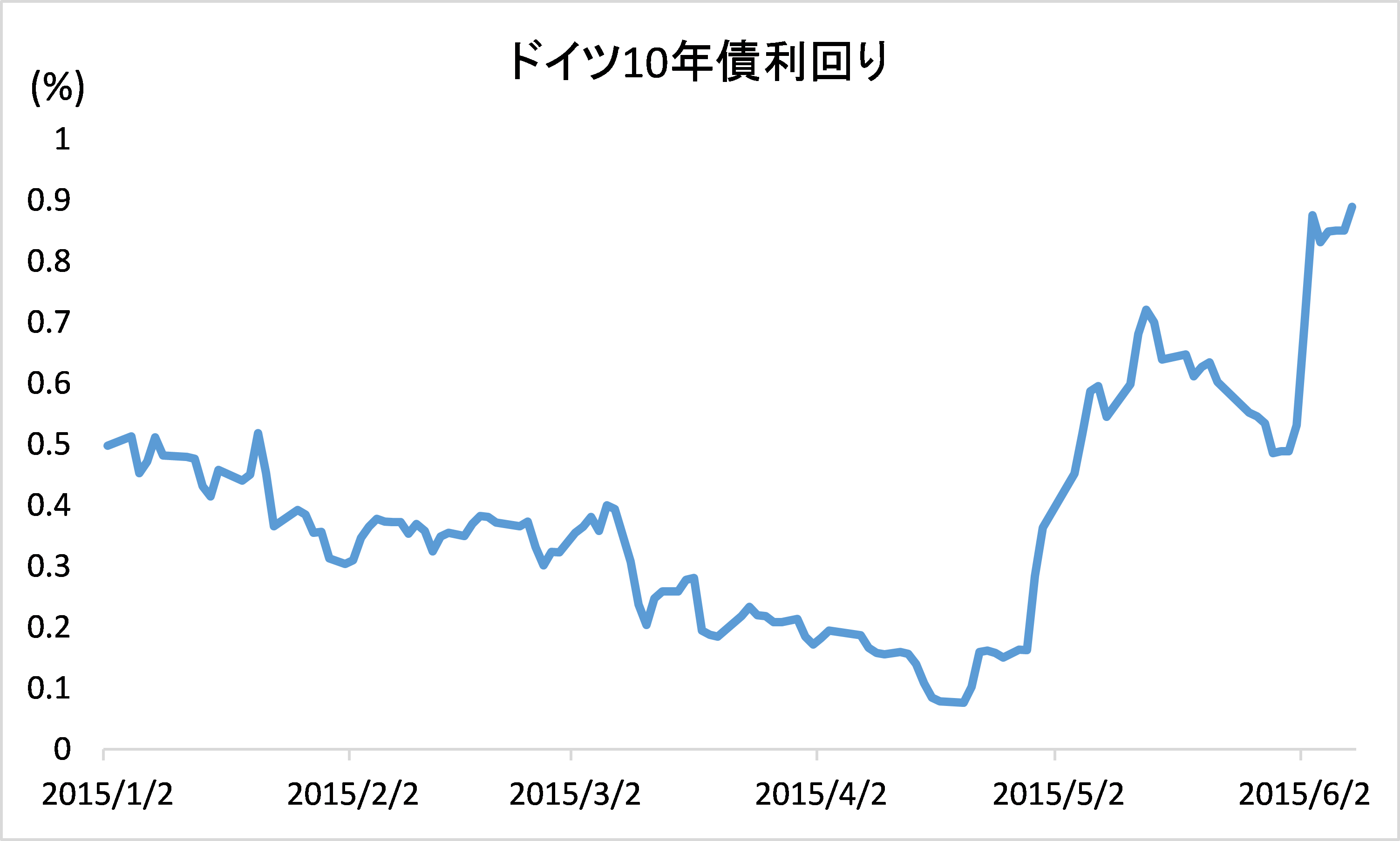

6月に入り、先月のGWのような為替の動きがみられます。唯一違う点は、アメリカの経済指標も堅調であるということです。5月21日に弊社が行ったセミナーでも申し上げましたが、最近のユーロは10年物ドイツ国債利回りに影響を受けております。(以下、10年物ドイツ国債利回りをドイツ国債利回りとします)

6月2日・3日の両日でドイツ国債利回りは36.1bp上昇し、2日間の上昇幅としては1998年以来最大でした。3日、ECBのドラギ総裁はECB定例理事会後の記者会見で「ボラティリティが高い局面になれる必要がある。極端な低金利下では、資産価格のボラティリティは高まりがちだ」と述べました。この発言の後、ドイツ国債利回りはさらに上昇し、さらなるユーロ高へつながりました。

(出所: Investing.com, Crowdcredit)

(注: 利回り数値は6月8日時点のもの)

ドラギ総裁は、国債利回りの上昇に対応して金融対策を調整する理由は見当たらないと述べましたが、昨今のユーロ高、金利上昇などには目を見張るものがあります。では、利回りの上昇の背景は何でしょうか。それは欧州のインフレ率改善にあります。

当初ECBは下記の図を背景に量的緩和に打ち切りました。しかし、6月に入って発表されたユーロ圏のインフレ率はプラスに転じ、景気の先行きが明るくなりました。また、この見方を支えるかのようにPMI(製造業購買担当者景気指数)や独IFO業況指数などの指数も好転しております。

(出所:Crowdcredit)

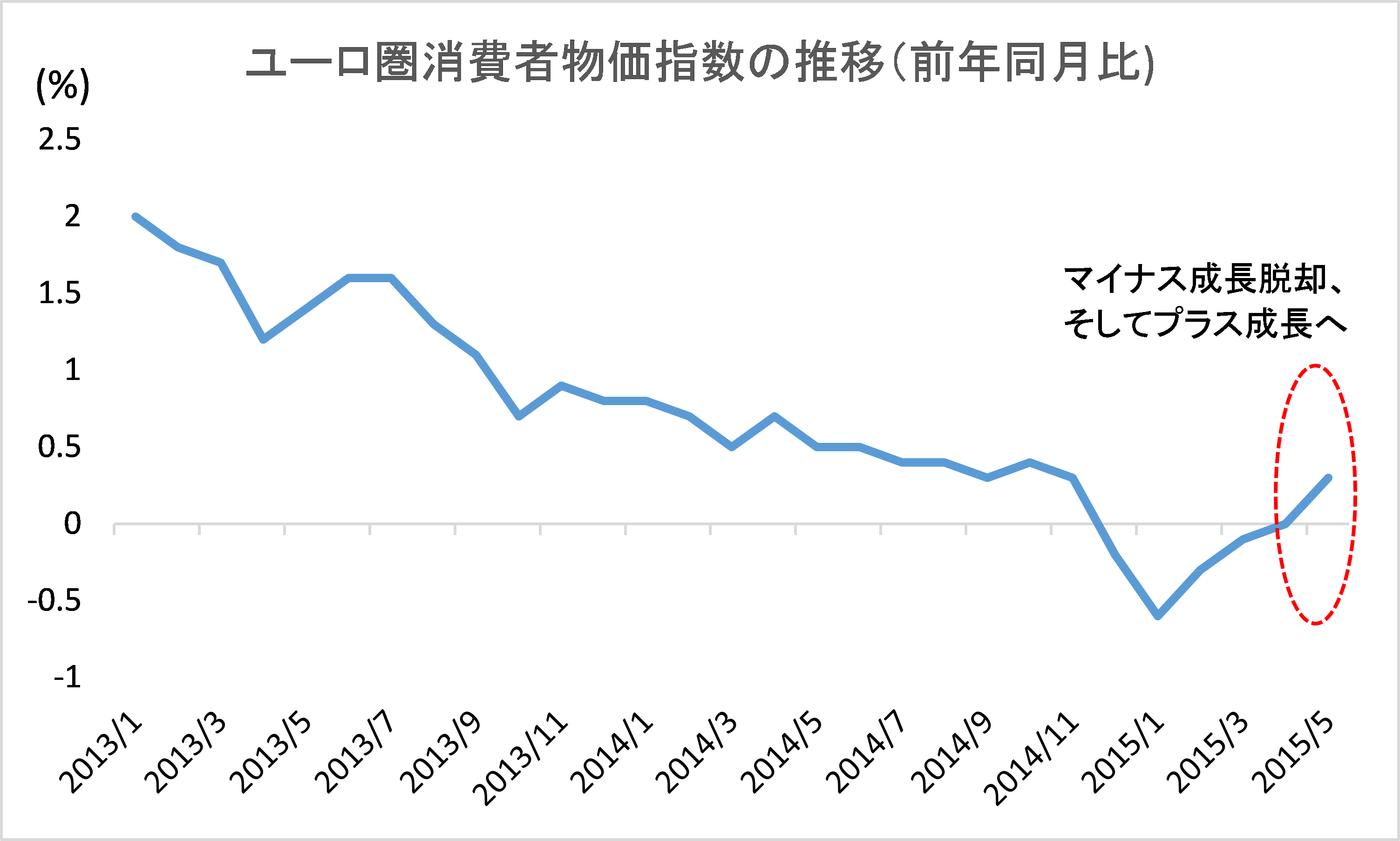

また、今月発表された消費者物価指数(下記図参照)は民間エコノミストの予想の0.2%を上回りました。

(出所: ECB, Crowdcredit)

今後数か月はギリシャの国債償還日が近づくこともあり、ユーロ高基調になる局面もあるでしょう。しかし、2016年9月までに目標のインフレ率(2%前後)に達さない場合、ECBは量的緩和の延長の可能性を示唆しています。年内利上げ観測が日々強くなっている米国に比べると、金融政政策の違いからユーロ高基調が今後も続くかどうかは懐疑的です。