ECBのマイナス金利政策 本来の目的、そして最近のユーロ動向

こんにちは、エコノミストチームです。

今回はECBのマイナス金利政策をお話します。

ECBは去年6月の定例理事会でマイナス金利の導入を決めました。これは、ユーロ圏の民間金融機関が資金をECBに預ける際の金利をマイナスにするというもので、ECBに資金を預けた金融機関はECBに対して金利を支払わないといけません。この政策は主要先進国・地域の中央銀行としては初の試みだったため注目を浴びました。導入当初はマイナス0.1%に設定されていたものの、9月にはマイナス0.2%に引き下げられました。

ECBのマイナス金利政策の結果、理想的には金融機関が貸出に資金を向けることが目的となりますが、実際にそうなのでしょうか。

2012年にデンマークがマイナス金利を導入した時は、貸出増加にはほとんど効果はなく、同国の中央銀行であるデンマーク国立銀行も実際はデンマーク・クローネの引き下げが目的でした。

またECBの声明文にも今回のマイナス金利政策ならびに量的緩和の効果で、今後はユーロ安基調になるとの見方を示しています。このことを踏まえると、今回のマイナス金利政策はユーロ安を念頭に置いた政策と見られます。

しかし、最近は為替市場でのユーロの不安定さが目立ちます。

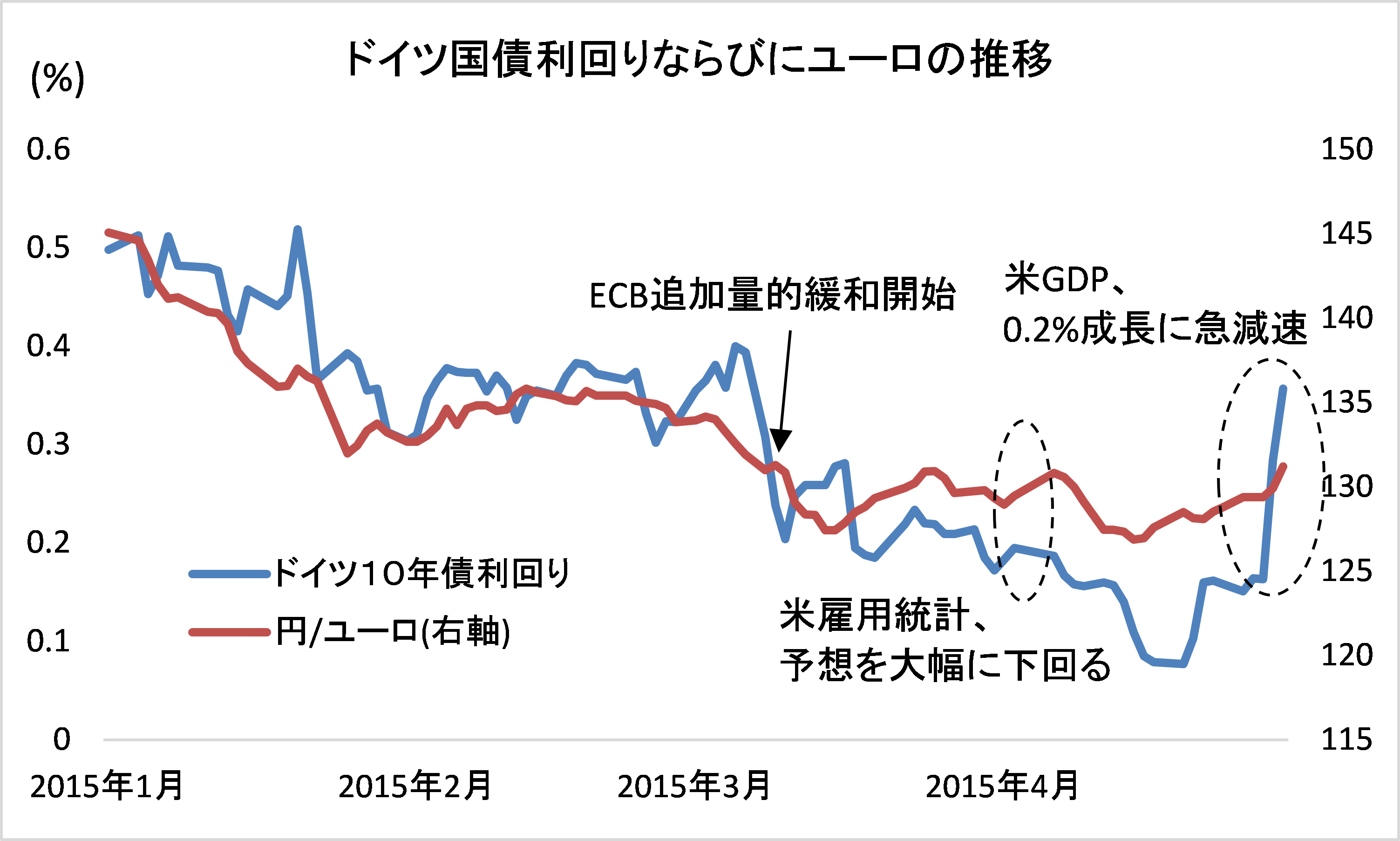

量的緩和開始後、マイナス金利政策もあり、ユーロ諸国の国債利回りとユーロは下落基調にありました。しかし、米国の景気指数が悪かった時期は、ユーロが反発、ユーロ圏の輸出企業株(特にドイツ株)は売られ、一番影響の大きかったドイツの国債価格は下落、利回りは上昇しました。利回りが上昇したことを受け、円売り・ユーロ買いも膨らみました。

(出所: investing.com, Crowdcredit)

上記のグラフから分かるように。米国の景気指数が軟調な影響を受け、ユーロは一時反発しましたが、一服するとまたユーロ安基調に戻っています。ですので、ユーロ高は一時的な現象と言えるでしょう。

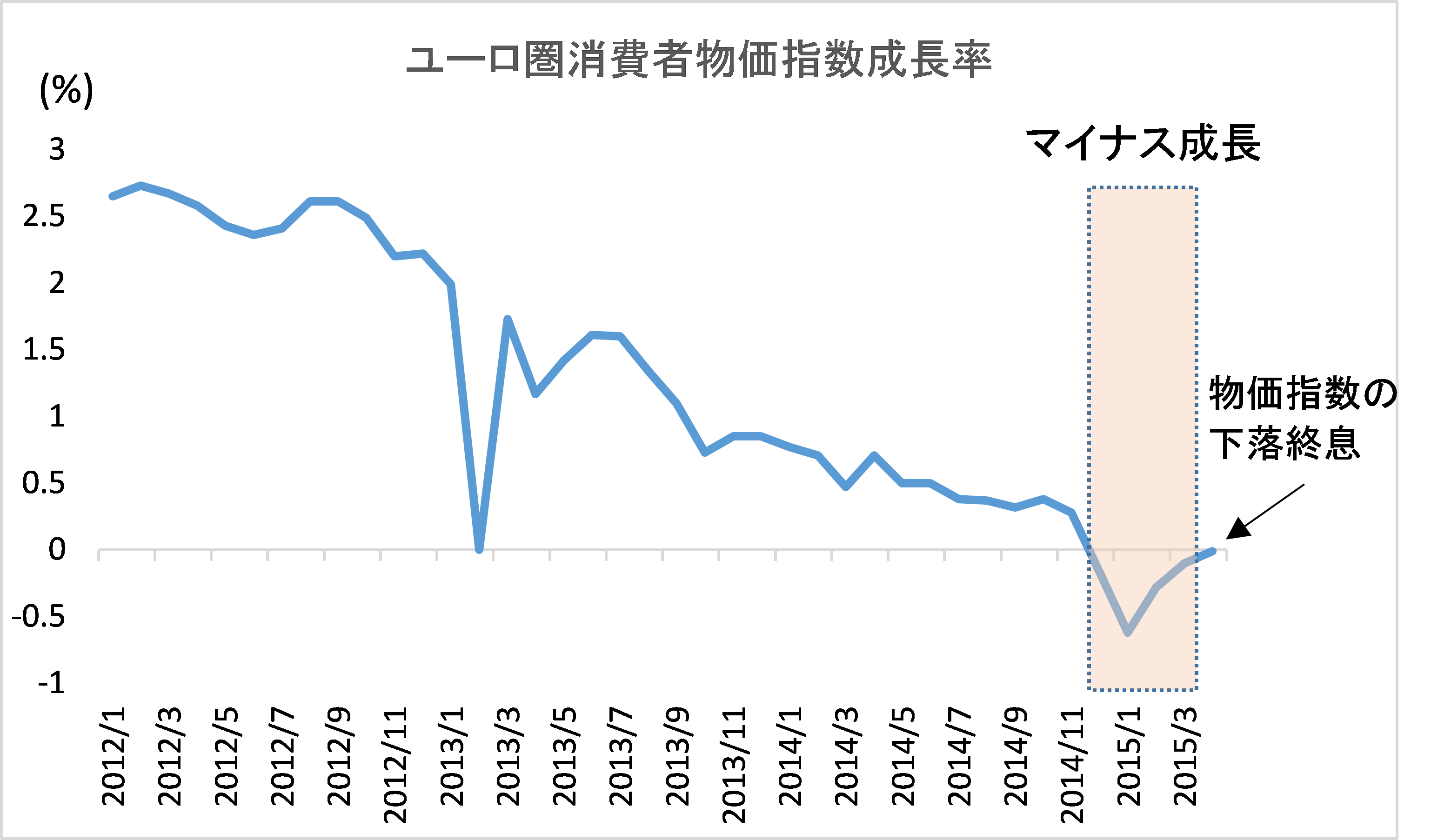

しかし、4月30日のユーロ高には米国経済成長が減速した中で欧州経済に改善の兆しが見られたことも背景にあります。4月30日に発表されたユーロ圏の消費者物価指数(HICP)の成長率はマイナス0.01%で実質ゼロとなり、マイナス成長から脱却しました。

(出所: ECB, Crowdcredit)

上記の経済データの改善への反応がユーロ買いに繋がり、ユーロが急騰しました。

今後も、欧州の経済データの改善によりユーロ買いが膨らむ可能性はあるでしょう。しかし、市場では2015年1-3月期の米GDP成長率の減速は一過性のものであるという見方が強く、今後は米経済データ改善の方が明白にみられる可能性も十分高いでしょう。