ブログ

ヨーロッパ消費者信用市場 (2)

こんにちは、エコノミストチームです。

先日に引き続き、ヨーロッパの消費者信用市場についてお話いたします。

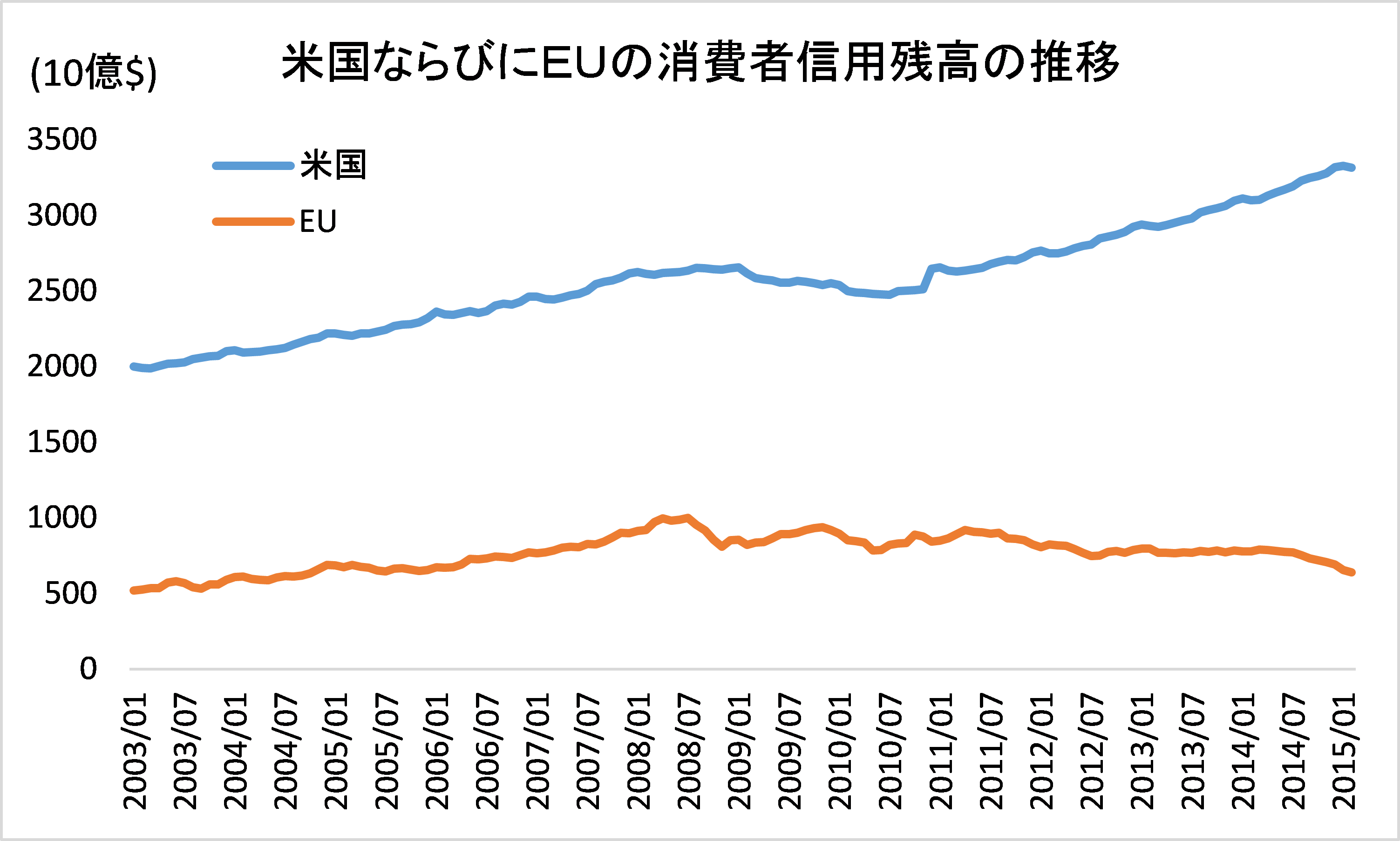

2015年2月現在のEUの消費者信用残高が5650億ユーロですが、アメリカの3兆3151億ドルと比較すると、ヨーロッパの経済に占める消費者信用の比率は低いと言えます。

(出所: Eurostat, FRB, Crowdcredit)

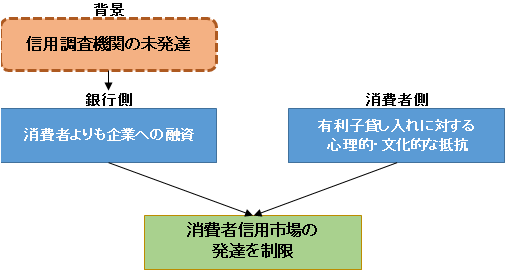

では、どうしてヨーロッパはアメリカと比べて消費者信用市場が未発達なのでしょうか。その要因は、銀行側と消費者側に大きく分けることができます。

まず、銀行側の要因としては、ヨーロッパの銀行が歴史的に消費者向け貸付ではなく、企業向け貸し付けを嗜好していることがあげられます。そして、消費者側の要因としては、有利子貸し入れに対する心理的・文化的な抵抗があることがあげられます。

銀行側の要因の背景としては、規制の問題、個人情報とリスクの問題などがあり、これらは結果として、消費者信用市場における競争を制限してきました。たとえば、プライバシーの観点から、個人信用情報の共有がかなり節約されており、その影響から英国を除くヨーロッパでは信用調査機関が発展していません。そのため、貸し手にとって申込者の信用リスクを判断することが困難となっています。

(出所: Crowdcredit)

上記のような理由から、ヨーロッパの消費者信用市場はアメリカに比べると未発達となったと考えられます。