ECB量的緩和から1カ月、欧州経済の現状

こんにちは、エコノミストチームです。

ECBが4月15日に行ったECB理事会での声明文では、ユーロ圏の2014年10-12月期のGDPが前期比で0.3%上昇したことに加え、内需、特に個人消費による押し上げ、原油安による、購買力、企業収益、投資への好影響が期待できるとともに、2015年1-3月期は、金融市場の環境改善、資金調達コストの低下が確認できたと発表しました。その他、今回の量的緩和の有効性を示すものとして、企業ならびに家計の与信基準の緩和、そして資金需要の回復が挙げられました。

まず、資金需要の回復についてお話します。

傾向としては、景気が良くなると、マネーサプライは膨張します。景気が今後良くなりそうなのでお金を借りても大丈夫、という雰囲気が高まり、企業や家計が借入額を増やすからです。反対に、景気が悪化すると資金需要がなくなり、マネーサプライは減少します。

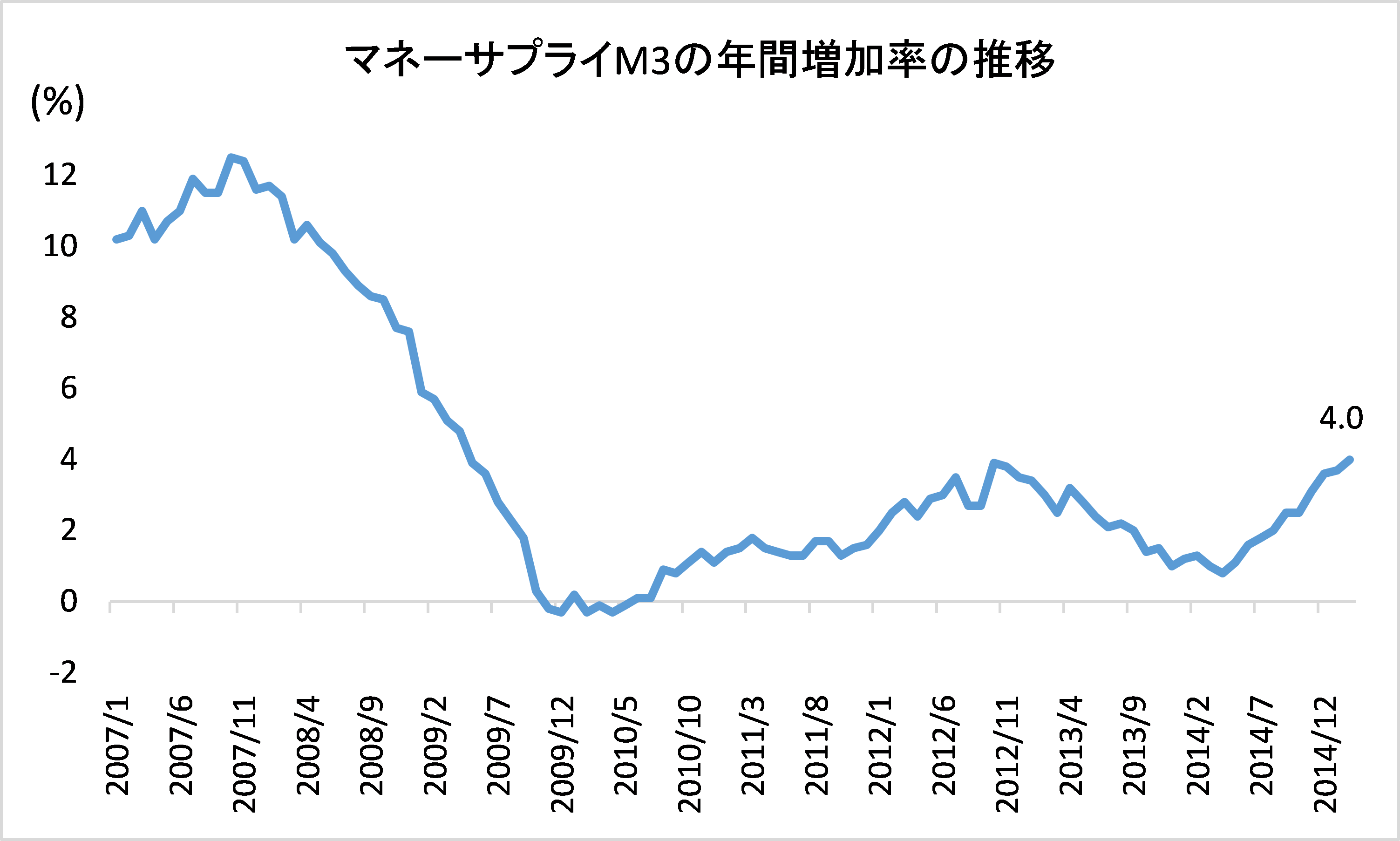

(出所: ECB, Crowdcredit)

上記の図を見ると、EU内のマネーサプライが膨張しているのが確認できます。2015年2月のM3の年間増加率は4.0%と、2009年4月以来の増加率でした。

ECBの声明文によると、家計へのローンの年間増加率は2015年2月で1.0%と、前月の0.9%から上昇したので、個人の資金需要も回復していると言えるでしょう。

次に、企業ならびに家計の与信基準の緩和についてですが、その前に欧州内の銀行による貸出承認の状況を見てみましょう。

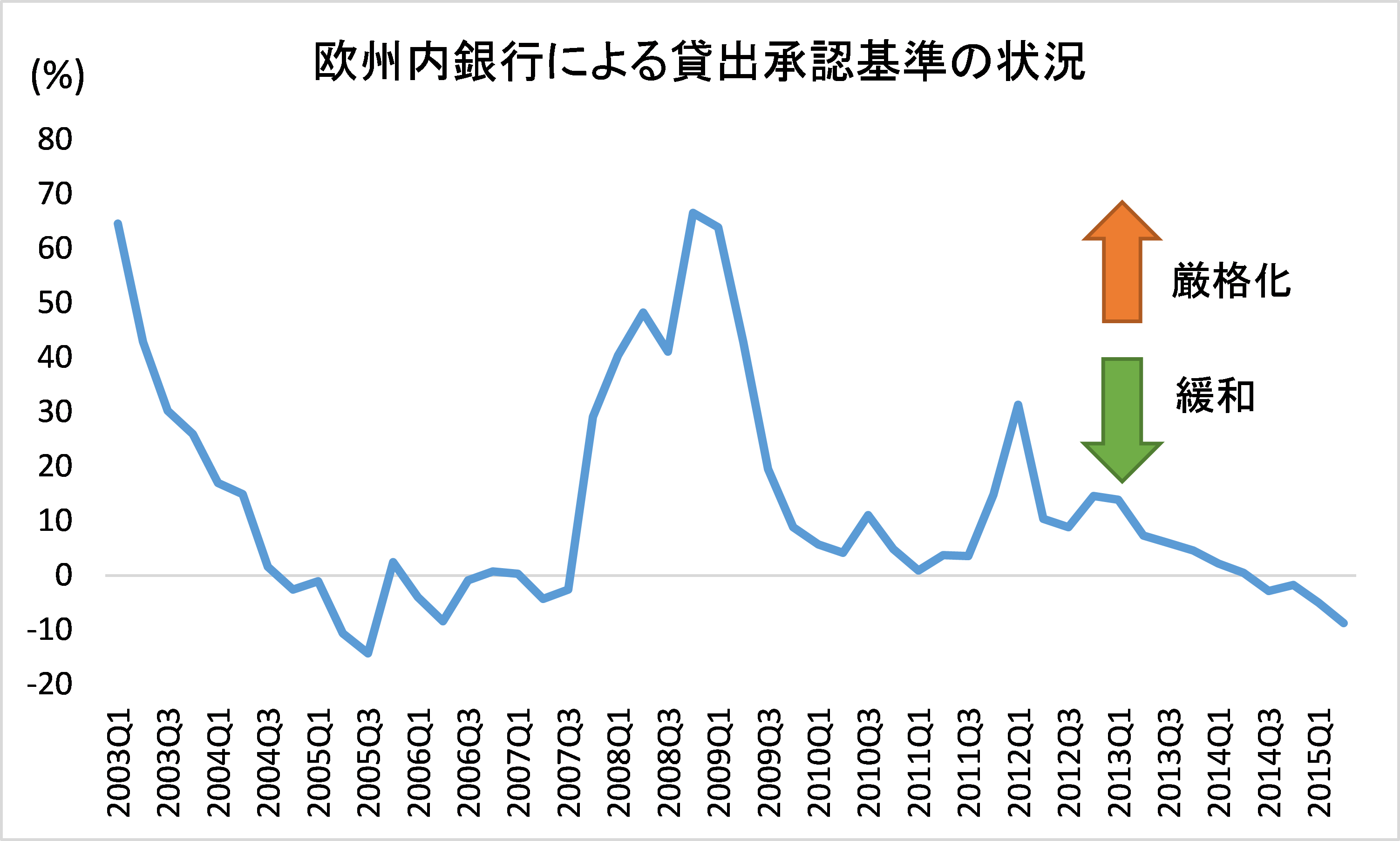

4月に発表されたECBの調査(Bank Lending Survey)によると、2014年の第2四半期(4-6月期)から銀行の貸出承認の基準は緩和傾向にあります。(下記図参照)

(出所: ECB, Crowdcredit)

(注:この比率の表示はネットパーセンテージで、貸出基準を厳格化した銀行の比率から緩和した銀行の比率を差し引いた数字)

貸出承認基準が緩和するほど、銀行は企業や家計に貸出をしやすくなります。

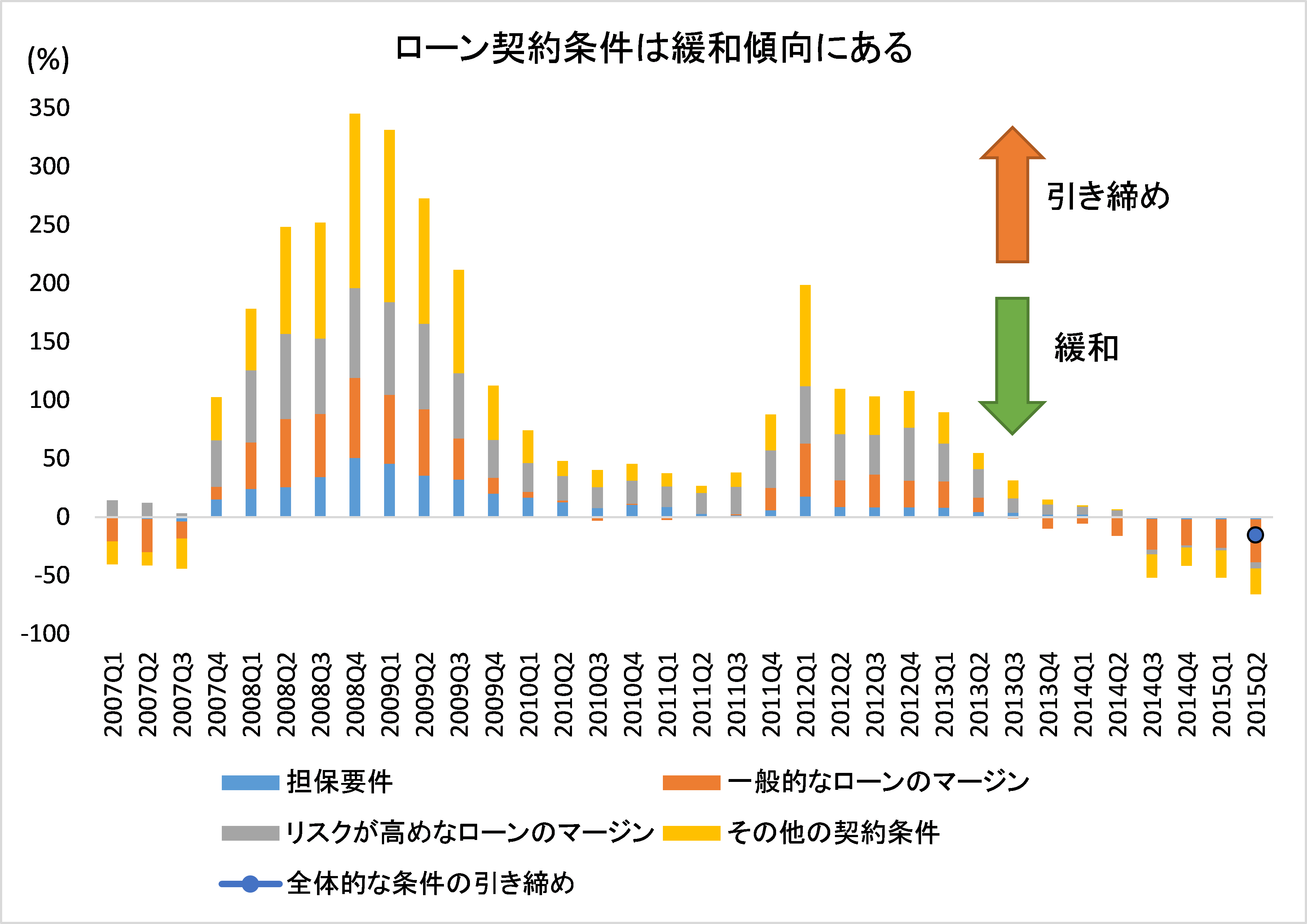

更に今回のECBの調査で、企業へのローン契約条件が緩和傾向にあることも確認されました。つまり、企業が資金調達をしやすくなっていると言えるでしょう。

(出所: ECB, Crowdcredit)

(注:この比率の表示はネットパーセンテージで、ローン契約条件を引き締めた銀行の比率から緩和した銀行の比率を差し引いた数字)

上記の、貸出承認基準ならびにローン契約条件の緩和により、欧州内の与信基準は緩和していると言えるでしょう。ECBの量的緩和から1カ月以上過ぎましたが、今後、緩和が今後どのように銀行貸出市場に影響するか、注目に値するでしょう。