ブログ

ヨーロッパ消費者信用市場

こんにちは、エコノミストチームです。

今回はヨーロッパの消費者信用市場についてご紹介します。

ヨーロッパの消費者信用市場は2000年代に残高を大きく伸ばし、金融危機直前までは南欧、東欧での家計による借入が著しく拡大しました。2000年からヨーロッパにおいて消費者信用市場が成長した理由は、良好な経済状態とともに、低い金利によって消費者の信用商品への需要が高まったからでした。その間、各金融機関は、住宅ローンや消費者ローンだけでなく、新しい信用商品を積極的に開発し、それにともないクレジットカード市場も成長しました。

現在、EUの銀行ローンの借り手の3割以上が家計であり、消費者信用に関しては、2008年の金融危機後に残高は下降基調であったものの、最近は横ばいと見受けられます。

(出所: European Banking Federation)

(出所:ECB)

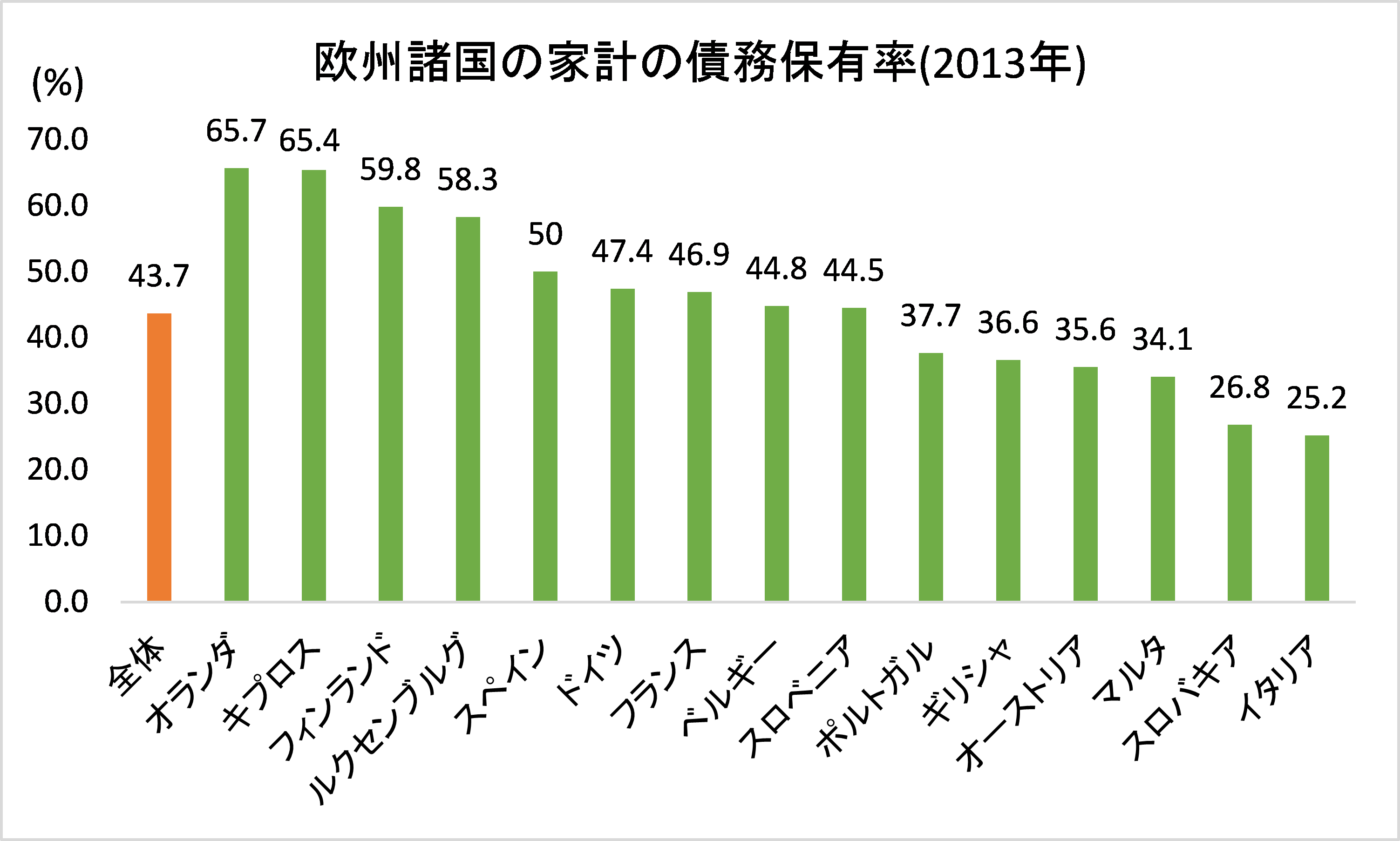

欧州中央銀行が2013年4月に公表した“The Eurosystem Household Finance and Consumption Survey” (以下、HFCS)によるとデータ取集が可能だった15か国の43.7%の家計が債務を保有していました。その債務の種類としては23.1%が住宅ローンで、29.3%は非住宅ローンでした。残りはクレジットカード債務ほかとなっています。

ただし、その債務保有率は国ごとに差が激しく、同列に扱うことは難しい状況です。

(出所:HFCS)

次回は、ヨーロッパの消費者信用市場をもう少し深く掘り下げてお話します。