ブログ

スペイン税制

こんにちは、エコノミストチームです。

今回はスペインの税制についてご紹介いたします。

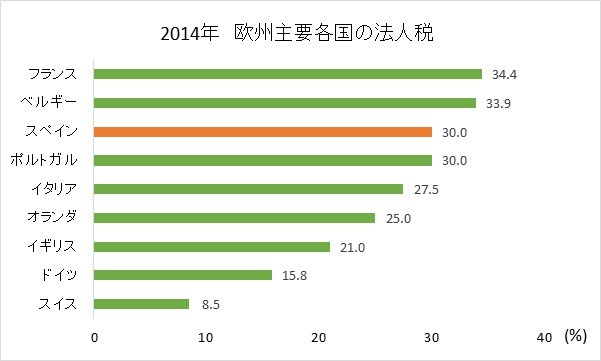

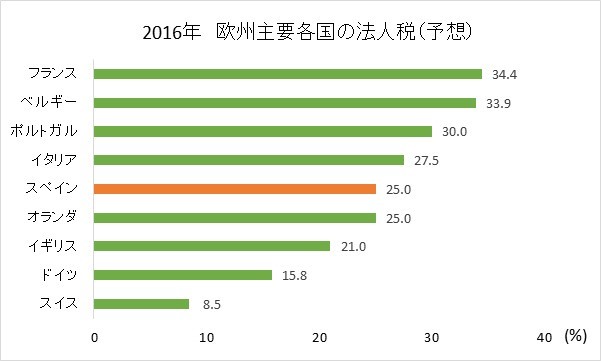

スペインでは、2014年まで法人税は30%だったものの、2015年からは28%、2016年は25%に改正されました。法人税以外に課される地方税などはほぼなく、実効税率は2015年で28%、2016年では25%です。また、新規設立会社には優遇税制があり、擁護策として最初の2年間の法人税率は15%まで軽減されます。また日本との関係では、日本とスペインは1974年に日西租税条約を締結しており、25%以上出資の場合、子会社からの配当は10%が課税、25%未満出資の場合は15%が適用されます。また、子会社からのロイヤリティーならびに貸付に対する利息は10%が適用されます。

(出所: OECD. Crowdcredit)

個人所得税の減税の効果に期待

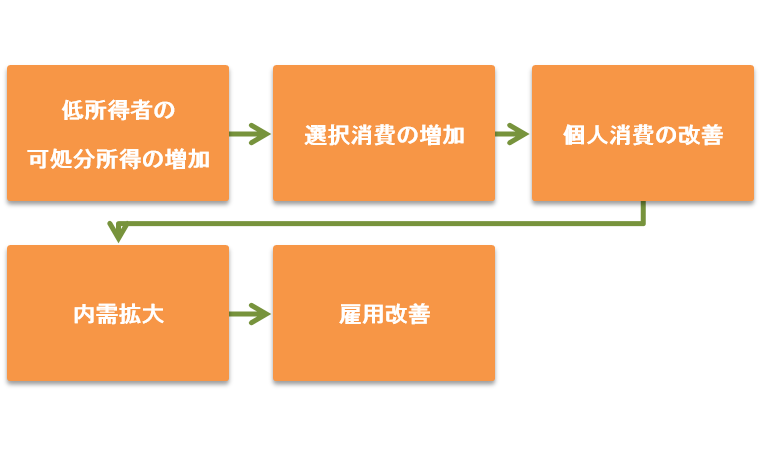

2015年からは、年収1万2千ユーロまでが所得税の対象から除外されるようになります。平均でおよそ12.5%の所得税の減税効果が見込まれ、納税者2000万人(スペインの人口のおよそ半分)の可処分所得の増加といった効果があるとスペイン政府は予測しています。また、今回の減税は主に低所得者を対象としており、低所得者の所得の増加が生活必需品以外の選択消費の増加、そして最終的に雇用改善につながるのがスペイン政府の狙いでもあります。今後、減税の効果がどのように市場に影響していくか期待できるでしょう。