ブログ

為替の動向:ウクライナ情勢、米国の利上げ 実際の影響は?(下)

2013年半ばの当時のバーナンキFRB議長による債券購入の規模の縮小を示唆する発言は、市場に量的金融緩和第3弾(QE3)の縮小を期待させました。QE3の縮小は2014年10月に実地されましたが、最近ではFF(フェデラルファンド)金利の誘導目標引き上げの観測が注目されています。米早期利上げに対する思惑が再熱すると、米ドル買いが進み、新興・資源国通貨は全面安となりました。では、米国の早期利上げの観測が昨今の為替の騰落の理由かというと、必ずしもそうではないように見受けられます。

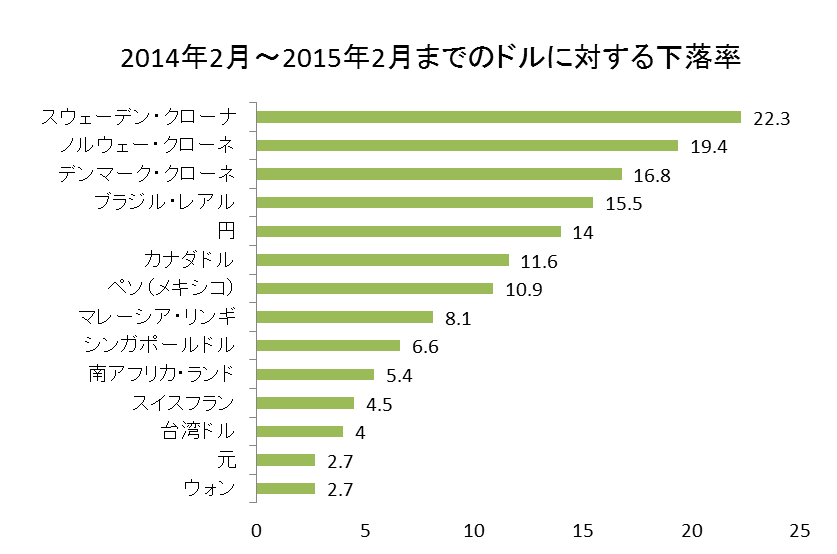

欧州諸国ならびに日本に関しては自国の金融緩和の影響もあるので下記の下落は必ずしも米国の早期利上げ観測が影響したというわけではありません。しかし、米国の金融引き締め策は外部資金に依存した成長を続けている新興国通貨の下落の一因ではあったでしょう。

(出所:US Federal Reserve Board, Crowdcredit)

では、新興・資源国通貨下落の最大の要因はなんだったのかというと、それは原油価格の下落でした。

欧州ならびに先進国を上記のグラフから除外すると、ブラジル・レアルの下落が目立ちます。資源輸出国のブラジルは、原油価格の下落により、資源輸出価格の低下といった交易条件(輸出物価/輸入物価)の悪化に直面しました。交易条件が悪化すると今後の景気後退を懸念し、所得の海外流出が発生、そして外需ならびに内需にも悪影響を及ぼします。このような背景から新興国の通貨は下落しました。