ビル・ゲイツ:モバイルバンキングを語る

こんにちは、マーケティングチームです。

ビル・ゲイツからの金融イノベーションに関する最新のメッセージが発信されました。

ゲイツは、自身の財産を寄付というかたちで財団に移行させ、その名を「ビル&メリンダ財団」としたことで有名です。

財団の運用や活動はもちろんゲイツ自らが奥様のメリンダと共に行っていますが、その中でも特にファイナンシャル・インクルージョンの研究や調査に多くの時間とお金を割いているのです。

ゲイツ夫婦がこの先、注目しているのが、モバイルバンキング。

今や、途上国や新興国の貧困層までもが携帯電話をもっている時代です。そのため、携帯電話などの端末を用いた金融、モバイルバンキングが飛躍的に普及してもおかしくない、と説明しています。

今までの銀行のサービスは固定費をカバーするために、少額の取引に対しても多額の手数料を利用者に課していました。僅かな額を扱う人々にとって、高い手数料は割に合いませんでした。

しかし、モバイルバンキングは、この固定費が殆ど発生しません。

例え、50円の金額を扱う場合でも、取引額に対して2%のコストで済むため、手数料が殆どかからないのです。

出所:gatesnotes

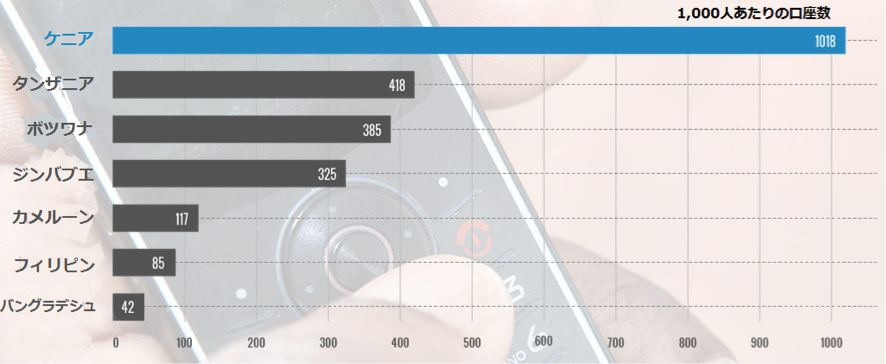

このモバイルバンキング、ケニアでは実に国民の全員が(1000人あたり1018人)利用している計算になります。農村人口が高く人口密度の低いアフリカ諸国では、銀行取り引き手数料が高くなりがち。この問題を解決してくれるモバイルバンキングは、ケニアで人気の金融サービスなのです。

ゲイツは、将来、モバイルバンキングの銀行口座も(口座番号を変えずに)、ひとつの銀行から他行に簡単に移せるようになるべきだと主張しています。日本ではようやく最近、携帯電話会社が他社へののりかえサービスを開始したばかりですが、ケニアなどの発展途上国は日本よりも早く、銀行から銀行へと簡単に預金や保険などの口座を移動したり共有したりすることができるようになるのかもしれません。モバイルバンキング利用者が高いケニアでは、銀行間の口座の移動・共有に対するニーズが高いからです。

興味深いのは、モバイルバンキングは発展途上国のイノベーションであって、その技術や経験が、いずれは日本をはじめとした先進国に輸出される日がくるかもしれないということです。

そうすると、モバイルバンキングは先進国よりも新興国や発展途上国での普及が早く、ゲイツが、2030年には20億人がモバイルバンキングサービスを使うようになると主張するのも納得がいく気がします。

今後モバイルバンキングユーザーが増えることを想定すると、クラウドクレジットも、将来モバイルバンキングに関連したサービスを扱うようになることもあり得るかもしれません。

出所・参考:gatesnotes、The verge